注册会计师

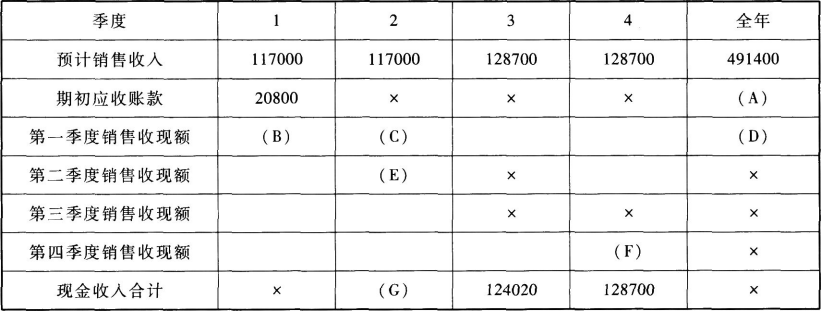

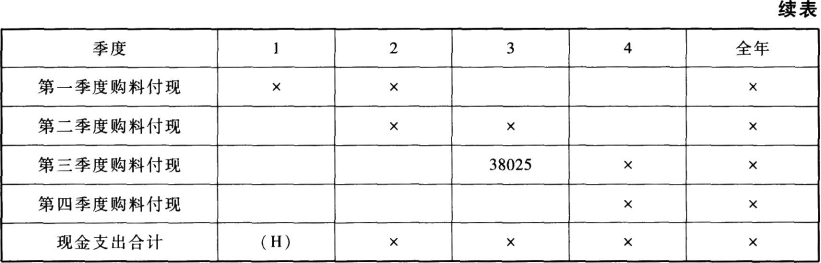

C公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示: 表1单位:元?说明:上表中“×”表示省略的数据。 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示: 表2单位:元?说明:上表中“×”表不省略的数据。 资料三:

题目

C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

表1单位:元?

说明:上表中“×”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:

表2单位:元?

说明:上表中“×”表不省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

表1单位:元?

说明:上表中“×”表示省略的数据。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:

表2单位:元?

说明:上表中“×”表不省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

资料:假设W公司有5000小时剩余生产能力,可用来生产A产品或B产品,有关资料如下:

要求:分析生产哪种产品?

解析:

A产品的单位边际贡献=40-25=15

如果全部用来生产A产品,则边际贡献总额=5000/4*15=18750(元)

B产品的单位边际贡献=20-10=10

如果全部用来生产B产品,则边际贡献总额=5000/2*10=25000(元)

综上,生产B产品的边际贡献总额大,所以生产B产品。

第2题:

共用题干

某公司预算期年初产品存货为1000件,预算期销售量预计为80000件,预算期期末产品存货估计为800件。

某公司预算期年初产品存货为1000件,预算期销售量预计为80000件,预算期期末产品存货估计为800件。

要求:根据上述资料,从备选答案中选出正确答案。该公司预算期生产量预算为()。

A:82000件

B:80200件

C:79800件

D:70800件

A:82000件

B:80200件

C:79800件

D:70800件

答案:C

解析:

解析过程:生产量预算=销售量+期末产品存货一期初产品存货=80000+800-1000=79800(件)

第3题:

设某公司企业生产甲乙两种不同种类的产品,其产量及单价资料如下:

答案:

第4题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。

答案:

解析:

(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。

第5题:

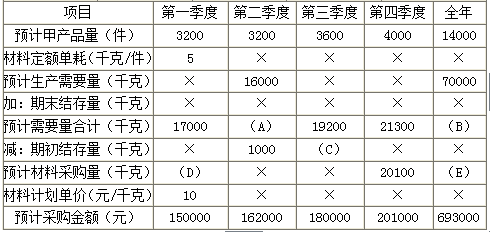

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

答案:

解析:

A=16000+1200=17200(1分)

E=693000/10=69300(0.5分)

【提示】(17000+17200+19200+21300)=四个季度的预计需要量合计=四个季度的预计生产需要量合计+四个季度的期末结存量合计,对于期末结存量而言,是时点指标,因此,不能相加,所以,“四个季度的期末结存量”不能加到一起,因此,(17000+17200+19200+21300)不表示任何意义。

B=70000+1300=71300(0.5分)

D=150000/10=15000(0.5分)

C=19200-180000/10=1200(0.5分)

【考点“营业预算的编制”】

第一季度采购支出=150000×40%+80000=140000(元)(1分)

第四季度末应付账款=201000×60%=120600(元)(1分)

【考点“营业预算的编制”】

用量标准=5(千克/件),价格标准=10(元/千克)

所以甲产品的单位标准材料成本=5×10=50(元/件)

【考点“营业预算的编制”】

实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)(1分)

材料价格差异=(9-10)×20400=-20400(元)(0.5分)

材料数量差异=10×(20400-17000)=34000(元)(0.5分)

【考点“营业预算的编制”】

E=693000/10=69300(0.5分)

【提示】(17000+17200+19200+21300)=四个季度的预计需要量合计=四个季度的预计生产需要量合计+四个季度的期末结存量合计,对于期末结存量而言,是时点指标,因此,不能相加,所以,“四个季度的期末结存量”不能加到一起,因此,(17000+17200+19200+21300)不表示任何意义。

B=70000+1300=71300(0.5分)

D=150000/10=15000(0.5分)

C=19200-180000/10=1200(0.5分)

【考点“营业预算的编制”】

第一季度采购支出=150000×40%+80000=140000(元)(1分)

第四季度末应付账款=201000×60%=120600(元)(1分)

【考点“营业预算的编制”】

用量标准=5(千克/件),价格标准=10(元/千克)

所以甲产品的单位标准材料成本=5×10=50(元/件)

【考点“营业预算的编制”】

实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)(1分)

材料价格差异=(9-10)×20400=-20400(元)(0.5分)

材料数量差异=10×(20400-17000)=34000(元)(0.5分)

【考点“营业预算的编制”】

第6题:

A公司只生产一种产品,所得税税率为50%,其发行在外的股数为100万股,其收益与经济环境状况有关,有关资料如下:

要求计算:

(1)该公司期望边际贡献、期望息税前利润以及期望的每股收益;

(2)该公司的经营杠杆系数、财务杠杆系数与总杠杆系数;

(3)每股收益的标准离差率。

正确答案:

本题的主要考核点是三个杠杆系数的计算。

(1)期望边际贡献=720×0.2+600×0.6+480×0.2=600(万元)

期望息税前利润=320×0.2+200×0.6+80×0.2=200(万元)

期望每股收益=1×0.2+0.4×0.6+(—0.4)×0.20=0.36(元)

(2)经营杠杆系数=600/200=3

财务杠杆系数=200/(200—120)=2.5

总杠杆系数=3×2.5=7.5

(3)每股收益的标准离差

= =0.45

标准离差率=0.45/0.36=1.25

本题的主要考核点是三个杠杆系数的计算。

(1)期望边际贡献=720×0.2+600×0.6+480×0.2=600(万元)

期望息税前利润=320×0.2+200×0.6+80×0.2=200(万元)

期望每股收益=1×0.2+0.4×0.6+(—0.4)×0.20=0.36(元)

(2)经营杠杆系数=600/200=3

财务杠杆系数=200/(200—120)=2.5

总杠杆系数=3×2.5=7.5

(3)每股收益的标准离差

= =0.45

标准离差率=0.45/0.36=1.25

第7题:

E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下:

资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。

资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)计算甲产品耗用乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异;

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。

资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)计算甲产品耗用乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异;

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

答案:

解析:

(1)A=16000+1200=17200

B=70000+1300=71300

C=19200 - 180000/10=1200

D=150000/10=15000

E=693000/10=69300

(2)第1季度采购支出=150000×40%+80000=140000(元)

第4季度末应付账款=201000×60%=120600(元)

(3)用量标准=5千克/件,价格标准=10元/千克所以甲产品耗用乙材料的单位标准成本=5×10=50(元/件)

(4)实际单价=9元/千克,实际产量材料实际耗用量=20400千克,标准单价=10元/千克

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)

材料价格差异=(9 - 10)×20400= - 20400(元)

材料数量差异=10×(20400 - 17000)=34000(元)

(5)材料差异的主要原因是生产部门耗用材料超过标准,所以企业应该查明材料用量超标的具体原因,以便改进工作,节约材料。

B=70000+1300=71300

C=19200 - 180000/10=1200

D=150000/10=15000

E=693000/10=69300

(2)第1季度采购支出=150000×40%+80000=140000(元)

第4季度末应付账款=201000×60%=120600(元)

(3)用量标准=5千克/件,价格标准=10元/千克所以甲产品耗用乙材料的单位标准成本=5×10=50(元/件)

(4)实际单价=9元/千克,实际产量材料实际耗用量=20400千克,标准单价=10元/千克

实际产量标准用量=3400×5=17000(千克)

材料成本差异=20400×9-17000×10=13600(元)

材料价格差异=(9 - 10)×20400= - 20400(元)

材料数量差异=10×(20400 - 17000)=34000(元)

(5)材料差异的主要原因是生产部门耗用材料超过标准,所以企业应该查明材料用量超标的具体原因,以便改进工作,节约材料。

第8题:

是只使用实物量计量单位的预算。

A.制造费用预算

B.产品生产成本预算

C.生产预算

D.直接材料采购预算

正确答案:C

解析:生产预算是只使用实物量计量单位的预算。

解析:生产预算是只使用实物量计量单位的预算。

第9题:

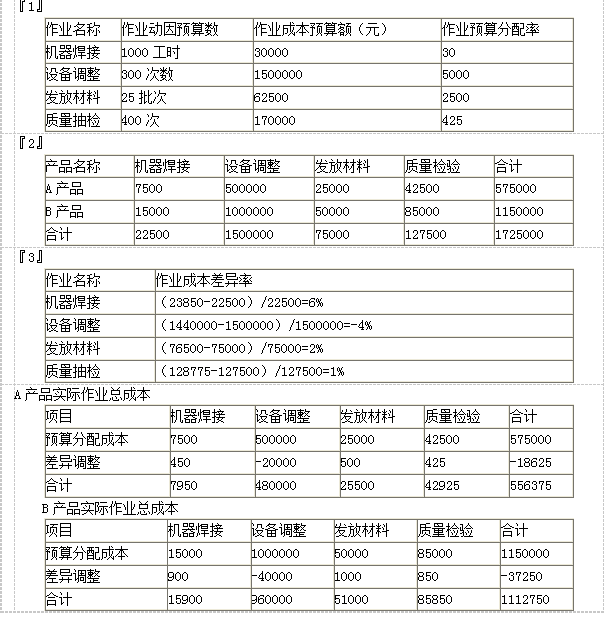

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

答案:

解析:

第10题:

丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。

资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。

资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。

资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。

丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算M产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发M产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发N产品导致原有L产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额;

(5)投产M产品或N产品之间做出选择并说明理由。

答案:

解析:

(1)M产品边际贡献总额=1000×2.2×30%=660(万元)

(2)息税前利润的增加额=660-100=560(万元)

(3)边际贡献减少额=(600-450)×2×10%=30(万元)

(4)息税前利润的增加额=630-30=600(万元)

(5)生产M产品对丙公司息税前利润的增加额560万元小于开发N产品对丙公司息税前利润的增加600万元,因此,应该投产N产品。

(2)息税前利润的增加额=660-100=560(万元)

(3)边际贡献减少额=(600-450)×2×10%=30(万元)

(4)息税前利润的增加额=630-30=600(万元)

(5)生产M产品对丙公司息税前利润的增加额560万元小于开发N产品对丙公司息税前利润的增加600万元,因此,应该投产N产品。