注册会计师

有一面值为1000元的债券,票面利率为8%,每年支付一次利息,2016年5月1日发行,2021年4月30日到期。现在是2019年4月1日,假设年折现率为10%,则该债券的价值为( )元。A.1045.24 B.1036.97 C.957.6 D.826.45

题目

B.1036.97

C.957.6

D.826.45

参考答案和解析

相似问题和答案

第1题:

某公司发行面值为1000元、票面年利率为5%、期限为10年、每年支付一次利息、到期一次还本的债券。已知发行时的市场利率为6%,则该债券的发行价格为( )元。 A.1000B.982.24C.926.41D.1100

第2题:

B:924元

C:931元

D:1000元

第3题:

某公司拟发行债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,按溢价10%发行,债券发行费用为发行额的5%,该公司适用的所得税税率为25%,假设用折现模式计算,则该债券的资本成本为( )。

A.5.8%

B.6.29%

C.4.96%

D.8.5%

解析:1000×(1+10%)×(1-5%)=1000×8%×(1-25%)×(P/A,Kb,5)+1000×(P/F,Kb,5)=1045

当Kb为4%时,

1000×8%×(1-25%)×(P/A,4%,5)+1000×(P/F,4%,5)=1089.01

当Kb为5%时,

1000×8%×(1-25%)×(P/A,5%,5)+1000×(P/F,5%,5)=1043.27

运用插值法:(5%-Kb)/(5%-4%)=(1043.27-1045)/(1043.27-1089.01)

得:Kb=4.96%

第4题:

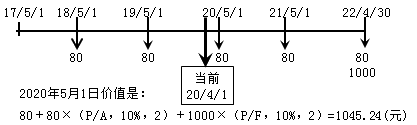

要求:(1)如果该债券每年5月1日支付一次利息,假设年折现率为10%。计算2020年4月1日的债券价值。

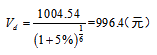

要求:(2)如果该债券每年5月1日和11月1日支付两次利息,假设年折现率为10.25%。计算2020年4月1日的债券价值。

2020年4月1日价值是:

2.半年期折现率=(1+10.25%)^(1/2)-1=5%

2020年5月1日价值是:

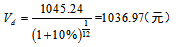

40+40×(P/A,5%,4)+1000×(P/F,5%,4)=1004.54(万元)

2020年4月1日价值是:

第5题:

B.922.78

C.996.76

D.1021.376

第6题:

有一债券面值为1000元,票面利率为5%,每半年支付一次利息,5年期。假设必要报酬率为6%,则发行4个月后该债券的价值为( )元。 A.957.36B.976.41C.973.25D.1016.60

第7题:

B、1036.97

C、957.6

D、826.45

第8题:

现有A、B两种债券,面值均为1000元,期限均为5年。A债券为分期付息到期一次还本,每个季度付息一次,票面有效年利率为8%;B债券为单利计息,单利折现,到期一次还本付息,票面利率为6%。

(1)计算A债券的票面利率、每个季度的实际票面利率和每次支付的利息;

(2)假设发行时的必要报酬率为8%,分别计算A、B债券的价值;

(3)如果债券发行两年零两个月后,必要报酬率变为10%,计算A债券的价值。

(2)发行时A债券的价值=19.4×(P/A,8%/4,4×5)+1000×(P/F,8%/4,4×5)=19.4×16.3514+1000×0.673=990.22(元)

发行时B债券的价值=1000×(1+6%×5)/(1+8%×5)=928.57(元)

3)债券发行两年零两个月之后,A债券还有12次利息未支付,第一次利息在发行两年零三个月时支付,在发行两年零三个月时的价值

=19.4×[1+(P/A,10%/4,12-1)]+1000×(P/F,10%/4,11)

=19.4+19.4×(P/A,2.5%,11)+1000×(P/F,2.5%,11)

=19.4+19.4×[1-(1+2.5%)-11]/2.5%+1000/(F/P,2.5%,11)

=19.4+19.4×[1-1/1.3121]/2.5%+1000/1.3121

=19.4+184.5817+762.1370=966.12(元)

在发行两年零两个月时的价值=966.12×(P/F,2.5%,1/3)=958.20(元)

第9题:

B.982.24

C.926.41

D.1100

第10题:

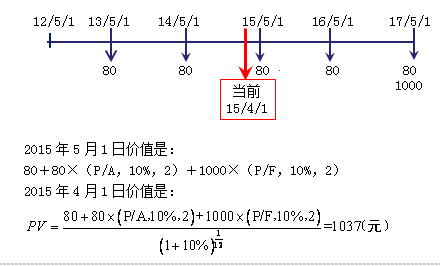

要求:(1)如果该债券每年5月1日支付一次利息,计算2015年4月1日的债券价值。

要求:(2)如果该债券每年5月1日和11月1支付两次利息,计算2015年4月1日的债券价值。

2.2015年5月1日价值是:

40+40×(P/A,5%,4)+1000×(P/F,5%,4)

2015年4月1日价值是: