注册会计师

某服装厂为增值税一般纳税人,增值税率16%,退税率13%。2018 年9 月外购棉布一批,取得的增值税专用发票注明价款300 万元,增值税48 万元,货已入库。当月进口料件一批,海关核定的完税价格35 万美元,已向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格85 万美元,内销服装不含税销售额90 万元。该服装厂上期期末留抵税额5 万元。假设美元比人民币的汇率为1:6.2,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。(该厂计划分配率30%)A.59.02 B.

题目

某服装厂为增值税一般纳税人,增值税率16%,退税率13%。2018 年9 月外购棉布一批,取得的增值税专用发票注明价款300 万元,增值税48 万元,货已入库。当月进口料件一批,海关核定的完税价格35 万美元,已向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格85 万美元,内销服装不含税销售额90 万元。该服装厂上期期末留抵税额5 万元。假设美元比人民币的汇率为1:6.2,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。(该厂计划分配率30%)

A.59.02

B.27.53

C.22.01

D.31.077

B.27.53

C.22.01

D.31.077

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

2019年5月A生产企业(增值税一般纳税人)进口货物,海关审定的关税完税价格为500万元,关税税率10%,海关代征了进口环节的增值税,取得海关进口增值税专用缴款书。进料加工复出口业务保税进口料件一批,到岸价格400万元,海关暂免征税予以放行,从国内市场购进原材料支付的价款为1400万元,取得增值税专用发票上注明的增值税为182万元。进料加工复出口货物的出口离岸价为1000万元人民币。内销货物的销售额为1200万元(不含税)。该企业出口货物适用“免抵退”税的税收政策,上期留抵税额50万元。

(该企业按“实耗法”计算保税料件的组成计税价格,进料加工计划分配率为23%;假定上述货物内销时均适用13%的增值税税率,出口退税率为10%)

要求:

(1)计算当期准予抵扣的进项税额。

(2)计算当期销项税额。

(3)计算当期应退税额。

(4)计算当期免抵税额或留抵税额。

(该企业按“实耗法”计算保税料件的组成计税价格,进料加工计划分配率为23%;假定上述货物内销时均适用13%的增值税税率,出口退税率为10%)

要求:

(1)计算当期准予抵扣的进项税额。

(2)计算当期销项税额。

(3)计算当期应退税额。

(4)计算当期免抵税额或留抵税额。

答案:

解析:

(1)计算当期进项税额

进口环节海关代征增值税=500×(1+10%)×13%=71.50(万元)

国内采购环节的进项税额为182万元,进料加工保税进口料件由于没有缴纳过增值税,因此计算不得免征和抵扣税额时不能与纳过税的情况一样对待,需要计算不得免征和抵扣税额抵减额。进料加工出口货物耗用的保税进口料件金额=1000×23%=230(万元)

出口货物当期不得免征和抵扣税额=(1000-230)×(13%-10%)=23.10(万元)

上期留抵税额50万元

当期准予抵扣的进项税额合计

=71.50+182-23.10+50=280.40(万元)。

(2)计算当期销项税额

出口货物免税

内销货物销项税额=1200×13%=156(万元)

(3)当期应纳税额=156-280.4=-124.40(万元)

由于进料加工保税进口料件享受了免税的优惠,计算出口货物免抵退税的限额时要扣减进料加工出口货物耗用的保税进口料件金额。

当期免抵退税额=(1000-230)×10%=77(万元)

由于期末留抵税额124.40万元>当期免抵退税额77万元

当期应退税额=77(万元)

(4)当期免抵税额=0

当期留抵税额=124.4-77=47.40(万元)。

进口环节海关代征增值税=500×(1+10%)×13%=71.50(万元)

国内采购环节的进项税额为182万元,进料加工保税进口料件由于没有缴纳过增值税,因此计算不得免征和抵扣税额时不能与纳过税的情况一样对待,需要计算不得免征和抵扣税额抵减额。进料加工出口货物耗用的保税进口料件金额=1000×23%=230(万元)

出口货物当期不得免征和抵扣税额=(1000-230)×(13%-10%)=23.10(万元)

上期留抵税额50万元

当期准予抵扣的进项税额合计

=71.50+182-23.10+50=280.40(万元)。

(2)计算当期销项税额

出口货物免税

内销货物销项税额=1200×13%=156(万元)

(3)当期应纳税额=156-280.4=-124.40(万元)

由于进料加工保税进口料件享受了免税的优惠,计算出口货物免抵退税的限额时要扣减进料加工出口货物耗用的保税进口料件金额。

当期免抵退税额=(1000-230)×10%=77(万元)

由于期末留抵税额124.40万元>当期免抵退税额77万元

当期应退税额=77(万元)

(4)当期免抵税额=0

当期留抵税额=124.4-77=47.40(万元)。

第2题:

某自营出口生产企业是增值税一般纳税人,从事进料加工业务,按实耗法计算,前一期已核销的实际分配率为30%,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明的价款200万元。上期末留抵税额6万元。本月内销货物不含税销售额100万元,收款116万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月的增值税免抵税额为( )万元。

A.17.59

B.1.52

C.4.41

D.0

B.1.52

C.4.41

D.0

答案:B

解析:

当期免抵退税不得免征和抵扣税额=210×(1-30%)×(16%-13%)=4.41(万元)

当期应纳税额=100×16%-(200×16%-4.41)-6=-17.59(万元)

当期免抵退税额=210×(1-30%)×13%=19.11(万元)

当期应退税额=17.59(万元)

当期免抵税额=当期免抵退税额-当期应退税额=19.11-17.59=1.52(万元)

当期应纳税额=100×16%-(200×16%-4.41)-6=-17.59(万元)

当期免抵退税额=210×(1-30%)×13%=19.11(万元)

当期应退税额=17.59(万元)

当期免抵税额=当期免抵退税额-当期应退税额=19.11-17.59=1.52(万元)

第3题:

某自营出口的生产企业为增值税一般纳税人,2006年8月购进原材料一批,取得增值税专用发票注明销售额600万元,税额102万元,已经过认证,货已验收入库;上期末留抵税款3万元;本月内销货物不含税销售额300万元,销项税额51万元,合计351万元已存入银行;本月出口货物销售额折合人民币200万元;2006年9月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元,货已验收入库。当月经税务机关核定的进料加工免税进口料件的组成计税价格是100万元。本月内销货物不含税销售额110万元,收款128.7万元存入银行。本月出口货物销售额折合人民币200万元。(出口货物征税率17%,退税率15%)

要求:请计算该企业2006年8、9月的应(征)退税。

正确答案:

【答案】8月份应纳税情况:当期免抵退税不得免征和抵扣税额=200X(17%一15%)=4(万元)

当期应纳税额=300×17%-(102—4)=350(万元)

当期免抵退税额=200×15%=30(万元)

当期期末留抵税额>当期免抵退税额时(50万元>30(万元):

当期应退税额一当期免抵退税额

该企业当期应退税额=30(万元)

当期免抵税额=30-30=0(万元)

8月期末留抵税额=50-30=20(万元)

9月份应纳税情况:

(1)免抵退税不得免征和抵扣税额抵减额=100×(17%-l5%)=2(万元)

(2)免抵退税不得免征和抵扣税额=200×(17%-l5%)-2=4-2=2(万元)

(3)当期应纳税额=1l0×17%-(34-2)-20=18.7-(34-2)-20=-33.3(万元)

(4)免抵退税额抵减额=l00×15%=15(万元)

(5)出口货物“免、抵、退”税额=200×15%-l5=15(万元)

(6)按规定,如当期期末留抵税额>当期免抵退税额时(33.3万元>15万元):

当期应退税额一当期免抵退税额,即该企业应退税额=l5(万元)

(7)当期免抵税额=15-15=0

(8)9月份留抵下月继续抵扣税额=33.3-15=18.3(万元)

【答案】8月份应纳税情况:当期免抵退税不得免征和抵扣税额=200X(17%一15%)=4(万元)

当期应纳税额=300×17%-(102—4)=350(万元)

当期免抵退税额=200×15%=30(万元)

当期期末留抵税额>当期免抵退税额时(50万元>30(万元):

当期应退税额一当期免抵退税额

该企业当期应退税额=30(万元)

当期免抵税额=30-30=0(万元)

8月期末留抵税额=50-30=20(万元)

9月份应纳税情况:

(1)免抵退税不得免征和抵扣税额抵减额=100×(17%-l5%)=2(万元)

(2)免抵退税不得免征和抵扣税额=200×(17%-l5%)-2=4-2=2(万元)

(3)当期应纳税额=1l0×17%-(34-2)-20=18.7-(34-2)-20=-33.3(万元)

(4)免抵退税额抵减额=l00×15%=15(万元)

(5)出口货物“免、抵、退”税额=200×15%-l5=15(万元)

(6)按规定,如当期期末留抵税额>当期免抵退税额时(33.3万元>15万元):

当期应退税额一当期免抵退税额,即该企业应退税额=l5(万元)

(7)当期免抵税额=15-15=0

(8)9月份留抵下月继续抵扣税额=33.3-15=18.3(万元)

第4题:

某服装厂为增值税一般纳税人,增值税率13%,退税率11%。2020年2月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月出口服装的离岸价格75万美元,按计划分配率计算的进料加工免税料件价格为25万美元;内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。

A.0

B.14.20

C.21.00

D.35.20

B.14.20

C.21.00

D.35.20

答案:B

解析:

第5题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物销售额折合人民币200万元。

要求:计算该企业当期的“免、抵、退”税额。

要求:计算该企业当期的“免、抵、退”税额。

答案:

解析:

(1)“免、抵、退”税不得免征和抵扣税额

=200×(13%-11%)-100×(13%-11%)

=100×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(26-2)-6=13-24-6=-17(万元)

(3)出口货物“免、抵、退”税额=200×11%-100×11%=100×11%=11(万元)

(4)应退税额=11(万元)

(5)当期免抵税额=0(万元)

(6)9月期末留抵结转下期继续抵扣税额为6(17-11)万元。

=200×(13%-11%)-100×(13%-11%)

=100×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(26-2)-6=13-24-6=-17(万元)

(3)出口货物“免、抵、退”税额=200×11%-100×11%=100×11%=11(万元)

(4)应退税额=11(万元)

(5)当期免抵税额=0(万元)

(6)9月期末留抵结转下期继续抵扣税额为6(17-11)万元。

第6题:

(2012年)某服装厂为增值税一般纳税人,增值税税率13%,退税率10%。2019年7月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月进口料件一批,海关核定的完税价格25万美元,已按购进法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额( )万元。

A.0

B.11.00

C.29.00

D.72.80

B.11.00

C.29.00

D.72.80

答案:B

解析:

当期免抵退税不得免征和抵扣税额=(75-25)×6.4×(13%-10%)=9.6(万元),当期应纳税额=80×13%-(26-9.6)-5=-11(万元),免抵退税额=(75-25)×6.4×10%=32(万元),应退税额为11万元。

第7题:

某服装厂为增值税一般纳税人,增值税率17%,退税率16%。2011年11月外购棉布一批,取得的增值税专用发票注明价款200万元,增值税34万元,货已入库。当月进口料件一批,海关核定的完税价格25万美元,已按购进法向税务机关办理了《生产企业进料加工贸易免税证明》。当月出口服装的离岸价格75万美元,内销服装不含税销售额80万元。该服装厂上期期末留抵税额5万元。假设美元比人民币的汇率为1:6.4,服装厂进料加工复出口符合相关规定。该服装厂当期应退税额()万元。

A、0

B、22.20

C、29.00

D、72.80

B、22.20

C、29.00

D、72.80

答案:B

解析:

当期免抵退税不得免征和抵扣税额=75*6.4*(17%-16%)-25*6.4*(17%-16%)=3.2(万元),当期应纳税额=80*17%-(34-3.2)-5=-22.2(万元),免抵退税额-75*6.4*16%-25*6.4*16%=51.2(万元),应退税额为22.2万元

第8题:

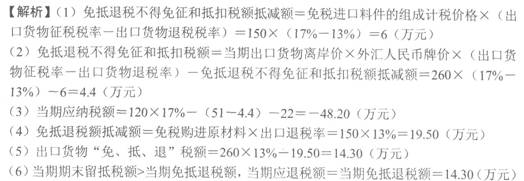

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80

正确答案:A

第9题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。

答案:

解析:

(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。

第10题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为13%,退税率为9%。2019年5月购进原材料一批,取得的增值税专用发票注明的价款200万元,增值税26万元,货已入库。上期期末留抵税额3万元。当月内销货物销售额100万元,销项税额13万元。本月出口货物销售额折合人民币200万元。

要求:计算应退税额并编制相关会计分录。

要求:计算应退税额并编制相关会计分录。

答案:

解析:

当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

应纳增值税额=100×13%-(26-8)-3=-8(万元)

出口货物免抵退税额=200×9%=18(万元)

当期期末留抵税额8万元小于当期免抵退税额18万元,故当期应退税额等于当期期末留抵税额8万元。

【彩蛋】压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

当期免抵税额=18-8=10(万元)。

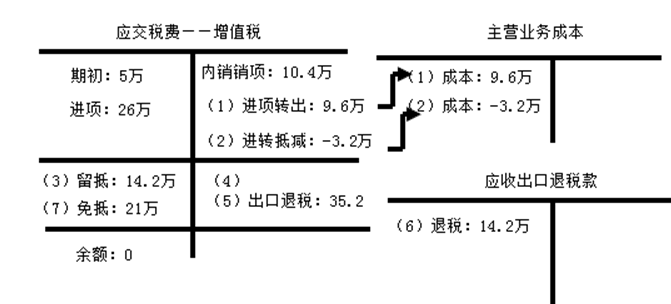

会计分录:

1.采购原材料时:

借:原材料 200

应交税费—应交增值税(进项税额) 26

贷:银行存款 226

2.销售货物(内销)

借:银行存款 113

贷:主营业务收入—内销 100

应交税费—应交增值税(销项税额) 13

3.销售货物(外销)

①实现销售时:

借:应收外汇账款 200

贷:主营业务收入—外销 200

②当期免抵退税不得免征和抵扣税额:

借:主营业务成本—一般贸易出口 8

贷:应交税费—应交增值税(进项税额转出) 8

③收到主管税务机关《通知单》后:

借:其他应收款—应收出口退税款 8

应交税费—应交增值税(出口抵减内销产品应纳税额)10

贷:应交税费—应交增值税(出口退税) 18

④收到出口退税款时:

借:银行存款 8

贷:其他应收款—应收出口退税款 8

应纳增值税额=100×13%-(26-8)-3=-8(万元)

出口货物免抵退税额=200×9%=18(万元)

当期期末留抵税额8万元小于当期免抵退税额18万元,故当期应退税额等于当期期末留抵税额8万元。

【彩蛋】压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

当期免抵税额=18-8=10(万元)。

会计分录:

1.采购原材料时:

借:原材料 200

应交税费—应交增值税(进项税额) 26

贷:银行存款 226

2.销售货物(内销)

借:银行存款 113

贷:主营业务收入—内销 100

应交税费—应交增值税(销项税额) 13

3.销售货物(外销)

①实现销售时:

借:应收外汇账款 200

贷:主营业务收入—外销 200

②当期免抵退税不得免征和抵扣税额:

借:主营业务成本—一般贸易出口 8

贷:应交税费—应交增值税(进项税额转出) 8

③收到主管税务机关《通知单》后:

借:其他应收款—应收出口退税款 8

应交税费—应交增值税(出口抵减内销产品应纳税额)10

贷:应交税费—应交增值税(出口退税) 18

④收到出口退税款时:

借:银行存款 8

贷:其他应收款—应收出口退税款 8