期货从业资格

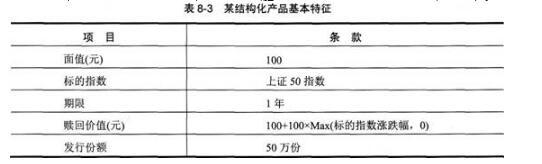

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—3所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。 A.做空了4625万元的零息债券 B.做多了345万元的欧式期权 C.做多了4625万元的零息债券 D.做空了345万元的美式期权

题目

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—3所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某零息债券面额1000元,还有3年到期,3年期零息债券收益率为5%,则此债券的投资价值是( )

A.864元

B.846元

C.855元

D.840元

正确答案:A

第2题:

下列关于看涨期权的价值说法中,正确的有( )。

A.看涨期权的价值的上限是股价

B.如果期权已到期,股票价格为零,则期权价值零

C.只要期权未到期,其价格就高于内在价值

D.股价足够高时,期权价值逐渐接近股价

B.如果期权已到期,股票价格为零,则期权价值零

C.只要期权未到期,其价格就高于内在价值

D.股价足够高时,期权价值逐渐接近股价

答案:A,B,C

解析:

股价足够高时,期权持有人肯定会执行期权,此时期权价值接近内在价值(即立即执行的价值)。

第3题:

零息债券、附息债券和息票累积债券是按( )对债券进行分类。

A.债券面临的风险大小及损失价值的可能性

B.债券的发行主体

C.付息方式

D.债券形态

正确答案:C

48.C【解析】根据债券发行条款中是否规定在约定期限向债券持有人支付利息,债券可分为零息债券、附息债券和息票累积债券。

48.C【解析】根据债券发行条款中是否规定在约定期限向债券持有人支付利息,债券可分为零息债券、附息债券和息票累积债券。

第4题:

某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:A

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第5题:

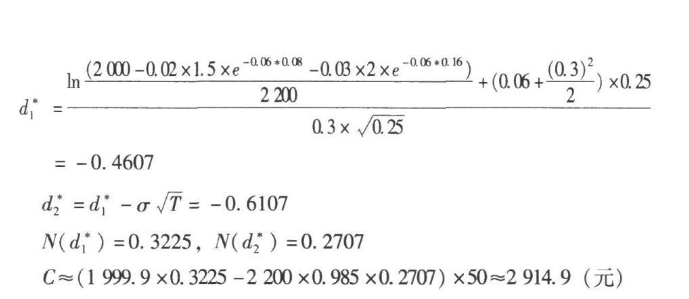

当前股票指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表所示。

该欧式期权的价值为()元。

A、2911.9

B、2914.9

C、2917.9

D、2918.9

该欧式期权的价值为()元。

A、2911.9

B、2914.9

C、2917.9

D、2918.9

答案:B

解析:

根据股指期权定价公式有

第6题:

关于到期日之前的期权价值,下列表述正确的是( )。

A.美式看涨期权的最大价值小于欧式看涨期权的最大价值

B.欧式看跌期权的最大价值等于美式看跌期权的最大价值

C.美式看涨期权的最大价值大于欧式看涨期权的最大价值

D.欧式看跌期权的最大价值大于美式看跌期权的最大价值

正确答案:D

关式看涨期权的最大价值等于欧式看涨期权的最大价值,美式看跌期权的最大价值小于欧式看跌期权的最大价值。故选D。

关式看涨期权的最大价值等于欧式看涨期权的最大价值,美式看跌期权的最大价值小于欧式看跌期权的最大价值。故选D。

第7题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。

A.8.3%

B.7.3%

C.9.5%

D.10%

B.7.3%

C.9.5%

D.10%

答案:B

解析:

第8题:

零息债券的规避风险为零,是债券组合的理想产品。( )

你好,请到相应版块提问

第9题:

从敏感性分析的角度来看,如果一家金融机构做空了零息债券,同时也做空了普通欧式看涨期权,那么其金融资产的风险因子主要包括( )。

A. 利率

B. 指数价格

C. 波动率

D. 汇率

B. 指数价格

C. 波动率

D. 汇率

答案:A,B,C

解析:

金融机构做空了零息债券和欧式看涨期权,金融资产的风险因子主要包括利率、指数价格、波动率。这些风险因子的变化使所卖空的资产的价值发生变化,带来潜在的损失。

第10题:

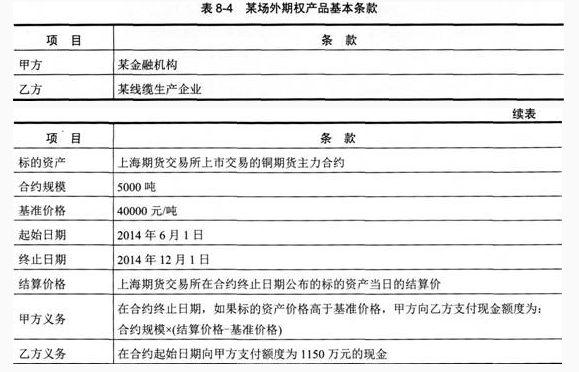

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

用敏感性分析的方法,则该期权的Delta是( )元。 查看材料

据此回答以下两题19-20。

用敏感性分析的方法,则该期权的Delta是( )元。 查看材料

A.3525

B.2025.5

C.2525.5

D.3500

B.2025.5

C.2525.5

D.3500

答案:C

解析:

由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格,铜期货价格的波动率和金融机构的投融资利率等。根据B1ack-Scho1es期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约2525.5元,相当于金融机构的或有债务提高了2525.5元。