期货从业资格

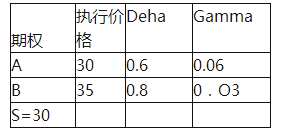

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。 表2—2资产信息表 A.买入10份看涨期权B,卖空21份标的资产 B.买入10份看涨期权B,卖空10份标的资产 C.买入20份看涨期权B,卖空21份标的资产 D.买入20份看涨期权B,卖空10份标的资产

题目

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表

表2—2资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于看涨期权的说法,正确的是( )。

A.卖出看涨期权可用以规避将要卖出的标的资产价格波动风险

B.买进看涨期权可用以规避将要卖出的标的资产价格波动风险

C.卖出看涨期权可用以规避将要买进的标的资产价格波动风险

D.买进看涨期权可用以规避将要买进的标的资产价格波动风险

B.买进看涨期权可用以规避将要卖出的标的资产价格波动风险

C.卖出看涨期权可用以规避将要买进的标的资产价格波动风险

D.买进看涨期权可用以规避将要买进的标的资产价格波动风险

答案:D

解析:

AC两项,买进期权可以对冲标的资产的价格风险;而卖出期权只能收取固定的费用,达不到对冲标的资产价格风险的目的。B项,要规避将要卖出的标的资产价格波动风险,即标的资产价格下降风险,应考虑买进看跌期权。

第2题:

关于期权交易,下列说法正确的有()。

A.卖出看跌期权可对冲标的物多头的价格风险

B.买进看涨期权可对冲标的物空头的价格风险

C.买进看跌期权可对冲标的物多头的价格风险

D.卖出看涨期权可对冲标的物空头的价格风险

B.买进看涨期权可对冲标的物空头的价格风险

C.买进看跌期权可对冲标的物多头的价格风险

D.卖出看涨期权可对冲标的物空头的价格风险

答案:B,C

解析:

买进看跌期权的基本运用之一是保护标的资产多头,所以买进看跌期权可对冲标的资产多头的价格风险;买进看涨期权的基本运用之一是限制卖出标的资产风险,所以买进看涨期权可对冲标的资产空头的价格风险。

第3题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。

答案:

解析:

(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元)

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元)

第4题:

关于看涨期权,表述正确的是( )。

A、交易者预期标的物市场价格上涨,适宜卖出看涨期权

B、理论上,卖出看涨期权可以获得无限收益,而承担的风险有限

C、交易者预期标的物市场价格下跌,适宜卖出看涨期权

D、卖出看涨期权比买进相同标的物、合约月份及执行价格的看涨期权的风险小

B、理论上,卖出看涨期权可以获得无限收益,而承担的风险有限

C、交易者预期标的物市场价格下跌,适宜卖出看涨期权

D、卖出看涨期权比买进相同标的物、合约月份及执行价格的看涨期权的风险小

答案:C

解析:

A项,交易者预期标的物市场价格上涨,适宜买入看涨期权;B项,理论上,买入看涨期权可以获得无限收益,而承担的风险有限;D项,看涨期权的卖方的最大收益为权利金,最大损失为无限大,看涨期权的买方最大损失为权利金,最大盈利可以为无限大,因此卖出看涨期权比买进看涨期权的风险大。

第5题:

关于期权交易,下列说法中正确的是( )。

A. 卖出看涨期权可对冲标的物多头的价格风险

B. 买进看涨期权可对冲标的物空头的价格风险

C. 卖出看跌期权可对冲标的物多头的价格风险

D. 买进看跌期权可对冲标的物多头的价格风险

B. 买进看涨期权可对冲标的物空头的价格风险

C. 卖出看跌期权可对冲标的物多头的价格风险

D. 买进看跌期权可对冲标的物多头的价格风险

答案:A,B,D

解析:

看涨期权的买方享有选择购买标的资产的权利。看跌期权的买方享有选择出售标的资产的权利。买进看涨期权的基本运用之一:限制卖出标的资产风险。卖出看涨期权的基本运用之一:对冲标的资产多头。买进看跌期权的基本运用之一:保护标的资产多头。卖出看跌期权的基本运用之一:对冲标的资产空头。

第6题:

关于期权交易,下列说法正确的是( )

A.买进看涨期权可对冲标的物多头的价格风险

B.买进看涨期权可对冲标的空头的价格风险

C.买进看跌期权可对冲标配的空头得价格风险

D.买进看跌期权可对冲标的多头价格风险

B.买进看涨期权可对冲标的空头的价格风险

C.买进看跌期权可对冲标配的空头得价格风险

D.买进看跌期权可对冲标的多头价格风险

答案:B,D

解析:

考察期权的应用。

第7题:

关于看涨期权,下列表述中正确的是( )。

A. 交易者预期标的资产市场价格上涨,适宜卖出看涨期权

B. 理论上,卖出看涨期权可以获得无限收益,而承担的风险有限

C. 交易者预期标的资产市场价格下跌,适宜卖出看涨期权

D. 卖出看涨期权比买进相同标的资产. 合约月份及执行价格的看涨期权的风险小

B. 理论上,卖出看涨期权可以获得无限收益,而承担的风险有限

C. 交易者预期标的资产市场价格下跌,适宜卖出看涨期权

D. 卖出看涨期权比买进相同标的资产. 合约月份及执行价格的看涨期权的风险小

答案:C

解析:

A项,交易者预期标的资产市场价格上涨,适宜买入看涨期权;B项,理论上,买入看涨期权可以获得无限收益,而承担的风险有限;D项,看涨期权的卖方的最大收益为权利金,最大损失为无限大,看涨期权的买方最大损失为权利金,最大盈利可以为无限大,因此卖出看涨期权比买进看涨期权的风险大。

第8题:

关于期权交易,下列说法正确的是( )。

A. 买进看跌期权可对冲标的物多头的价格风险

B. 买进看跌期权可对冲标的物空头的价格风险

C. 买进看涨期权可对冲标的物空头的价格风险

D. 买进看涨期权可对冲标的物多头的价格风险

B. 买进看跌期权可对冲标的物空头的价格风险

C. 买进看涨期权可对冲标的物空头的价格风险

D. 买进看涨期权可对冲标的物多头的价格风险

答案:A,C

解析:

投资者已经买进了标的资产,他既想持有标的资产享受价格上涨的好处,又担心价格下跌而遭受损失,在此情形下,可买进看跌期权加以保护:持有某资产多头的交易者,还想继续享受价格上涨的好处,但又担心价格下跌,将资产卖出又担心价格上涨,在此情形下,可利用看涨期权限制卖出标的资产的风险。

第9题:

关于期权交易,下列说法正确的是( )

A、买进看涨期权可对冲标的物多头的价格风险

B、买进看涨期权可对冲标的空头的价格风险

C、买进看跌期权可对冲标配的空头得价格风险

D、买进看跌期权可对冲标的多头价格风险

B、买进看涨期权可对冲标的空头的价格风险

C、买进看跌期权可对冲标配的空头得价格风险

D、买进看跌期权可对冲标的多头价格风险

答案:B,D

解析:

考察期权的应用。

第10题:

关于期权交易,下列说法正确的有()。

Ⅰ.卖出看跌期权可对冲标的物多头的价格风险

Ⅱ.买进看涨期权可对冲标的物空头的价格风险

Ⅲ.买进看跌期权可对冲标的物多头的价格风险

Ⅳ.卖出看涨期权可对冲标的物空头的价格风险

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅱ.Ⅲ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅲ

Ⅰ.卖出看跌期权可对冲标的物多头的价格风险

Ⅱ.买进看涨期权可对冲标的物空头的价格风险

Ⅲ.买进看跌期权可对冲标的物多头的价格风险

Ⅳ.卖出看涨期权可对冲标的物空头的价格风险

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅱ.Ⅲ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅲ

答案:B

解析:

买进看跌期权的运用之一是保护标的资产多头,所以买进看跌期权可对冲标的资产多头的价格风险;买进看涨期权的运用之一是限制卖出标的资产风险,所以买进看涨期权可对冲标的资产空头的价格风险。