期货从业资格

某机构打算用3个月后到期的1000万资金购买等金额的A、B、C三种股票,现在这三种股票的价格分别为20元、25元和60元,由于担心股价上涨,则该机构采取买进股指期货合约的方式锁定成本。假定相应的期指为2500点,每点乘数为100元,A、B、C三种股票的β系数分别为0.9、1.1和1.3。则该机构需要买进期指合约( )张。A.44 B.36 C.40 D.52

题目

某机构打算用3个月后到期的1000万资金购买等金额的A、B、C三种股票,现在这三种股票的价格分别为20元、25元和60元,由于担心股价上涨,则该机构采取买进股指期货合约的方式锁定成本。假定相应的期指为2500点,每点乘数为100元,A、B、C三种股票的β系数分别为0.9、1.1和1.3。则该机构需要买进期指合约( )张。

A.44

B.36

C.40

D.52

B.36

C.40

D.52

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某机构打算用3个月后到期的1000万资金购买等金额的A、B、C、三种股票,现在这三种股票的价格分别为20元、25元、60元、由于担心股价上涨,则该机构采取买进股指期货合约的方式锁定成本。假定相应的期指为2500点,每点乘数为100元,A、B、C、三种股票的β系数分别为0.9、1.1和1.3。则该机构需要买进期指合约( )张。

A.44

B.36

C.40

D.52

B.36

C.40

D.52

答案:A

解析:

该组合的β=0.91/3+1.11/3+1.31/3=1.1 需要买进期货合约数=10000000/(2500*100)*1.1=44(张)。

第2题:

某机构6月10日将会有300万元资金到账,打算到时在A、B、C三只股票中各投入100万元。为避免股价上涨的风险,决定利用6月份股指期货合约进行套期保值,假定该合约价格为1500点,每点乘数100元,三只股票β系数分别为1.5,1.2,0.3,则该机构应( )才能有效保值。

A.卖出24张期货合约

B.卖出20张期货合约

C.买入24张期货合约

D.买入20张期货合约

B.卖出20张期货合约

C.买入24张期货合约

D.买入20张期货合约

答案:D

解析:

1.5(13)+1.2(13)+0.3(13)=1,为规避股价上涨的风险,买进期货合约,数量为3000000/(1500*100)1=20张

第3题:

根据以下材料,回答题

某一揽子股票组合与香港恒生指数构成完全对应,其当前市场价值为115万港元,且一个月后可收到6000港元现金红利。此时,市场利率为6%,恒生指数为23000点,3个月后交割的恒指期货为23800点。(恒指期货合约的乘数为50港元,不计复利)。

交易者认为存在期现套利机会,应该先( )。

某一揽子股票组合与香港恒生指数构成完全对应,其当前市场价值为115万港元,且一个月后可收到6000港元现金红利。此时,市场利率为6%,恒生指数为23000点,3个月后交割的恒指期货为23800点。(恒指期货合约的乘数为50港元,不计复利)。

交易者认为存在期现套利机会,应该先( )。

A.买进该股票组合,同时买进1张恒指期货合约

B.卖出该股票组合,同时卖出1张恒指期货合约

C.卖出该股票组合,同时买进1张恒指期货合约

D.买进该股票组合,同时卖出1张恒指期货合约

B.卖出该股票组合,同时卖出1张恒指期货合约

C.卖出该股票组合,同时买进1张恒指期货合约

D.买进该股票组合,同时卖出1张恒指期货合约

答案:D

解析:

115万港元相等于23000点;利息为23000×6%×3÷12=345(点);红利6000港元相当于120(点),再计算剩余两个月的利息为120×6%×2÷12=1.2(点),本利和共计为121.2点;净持有成本为345-121.2=223.8(点);该远期合约的合理价格应为23000+223.8=23223.8(点)。实际值高于理论值,即存在期价高估,交易者可通过卖出股指期货同时买入对应的现货股票进行套利交易。

第4题:

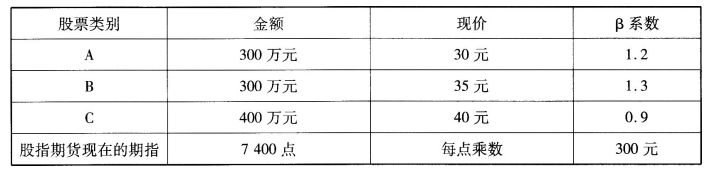

某机构打算在三个月后投入1000万元购买A、B、C股票。为防止股价上涨,该机构利用股指期货进行套期保值。详细资料如下表所示:

则该机构应该买进()手股指期货合约。

则该机构应该买进()手股指期货合约。

A.(10000000×1.2)/(7400×300)

B.(10000000×0.9)/(7400×300)

C.(10000000×1.3)/(7400×300)

D.(10000000×1.11)/(7400×300)

B.(10000000×0.9)/(7400×300)

C.(10000000×1.3)/(7400×300)

D.(10000000×1.11)/(7400×300)

答案:D

解析:

买卖期货合约数=现货总价值×β/ (期货指数点×每点乘数)。三只股票组合的β系数=1.2×300/1000+1.3×300/1000+0.9×400/1000=1.11。则应该买进期指合约数=(10000000×1.11)/(7400×300)。

第5题:

8月底,某证券投资基金认为股市下跌的可能性很大,为回避所持有的股票组合价值下跌风险,决 定利用12月份到期的沪深300股指期货进行保值。假定其股票组合现值为3亿元,其股票组合与该指数的β系数为0.9 ,9月2日时股票指数为5600点,而12月到期的期货合约为5750点。该基金应 ( )张期货合约进行套期保值。

A:买进119张?

B:卖出119张?

C:买进157张?

D:卖出157张

B:卖出119张?

C:买进157张?

D:卖出157张

答案:D

解析:

该基金为回避股票组合价值下跌风险,应卖出期货合约进行套保。应该卖出的期货合约数=300000000/( 5750x3000)9=157 (张)。注意买卖期货合约数的计算公式中,是期货指数点乘以每点乘数。

第6题:

8月底,某证券投资基金认为股市下跌的可能性很大,为回避所持有的股票组合价值下跌风险,决定利用12月份到期的沪深300股指期货进行保值。假定其股票组合现值为3亿元,其股票组合与该指数的β系数为0.9,9月2日股票指数为5600点,而12月到期的期货合约为5750点。该基金应( )期货合约进行套期保值。

A.买进119张

B.卖出119张

C.买进157张

D.卖出157张

B.卖出119张

C.买进157张

D.卖出157张

答案:D

解析:

该基金为回避股票组合价值下跌风险,应卖出期货合约进行套期保值。应该卖出的期货合约数量=300000000/(5750×300)×0.9≈157(张)。注意买卖期货合约数的计算公式中,是期货指数点乘以每点乘数。

第7题:

8月底,某证券投资基金认为股市下跌的可能性很大,为回避所持有的股票组合价值下跌风险,定利用12月份到期的沪深300股指期货进行保。假定其股票组合现值为3亿元,其股票组合与该指数的β系数为0.9,9月2日的股票指数为5600点,而12月到期的期货合约为5750点。该基数应( )期货合约进行套期保值。

A.买进119张

B.卖出119张

C.买进157张

D.卖出157张

B.卖出119张

C.买进157张

D.卖出157张

答案:D

解析:

该基金为回避股票组合价值下跌风险,应卖出期货合约进行套期保值,、应该卖出的期货合约数量=300000000/(5750×300)×0.9≈157(张)。注意买卖期货合约数的计算公式中,是期货指数点乘以每点乘数。

第8题:

4月15日,某投资者预计将在6月份获得一笔300万元的资金,拟买入A、B、C三只股票,每只股票各投资100万元,如果6月份到期的股指期货价格为1500点,合约乘数为100元。三只股票的β系数分别为3、2.6、1.7。为了回避股票价格上涨的风险,他应该买进股指期货合约( )张。

A:24

B:48

C:96

D:193

B:48

C:96

D:193

答案:B

解析:

股票组合的β系数=1/3(3+2.6+1.6)=2.4,买卖期货合约数=现货总价值/(期货指数点每点乘数)β系数=3000000/(1500100)2.4=49(张)。

第9题:

8月底,某证券投资基金认为股市下跌的可能性很大,为回避所持有的股票组合价值下跌风险,决定利用12月份到期的沪深300股指期货进行保值。假定其股票组合现值为3亿元,其股票组合与该指数的β系数为0.9,9月2日时股票指数为5600点,而12月到期的期货合约为5750点。该基金应( )张期货合约进行套期保值。

A.买进119张

B.卖出119张

C.买进157张

D.卖出157张

B.卖出119张

C.买进157张

D.卖出157张

答案:D

解析:

该基金为回避股票组合价值下跌风险,应卖出期货合约进行套保。应该卖出的期货合约数=300000000/(5750x3000)9=157(张)。注意买卖期货合约数的计算公式中,是期货指数点乘以每点乘数。

第10题:

某一揽子股票组合与香港恒生指数构成完全对应,其当前市场价值为115万港元,且一个月后可收到6000港元现金红利。此时,市场利率为6%,恒生指数为23000点,3个月后交割的恒指期货为23800点,贝塔系数为1.03。(恒指期货合约的乘数为50港元。不计复利)交易者认为存在期现套利机会,应该先( )。

A.卖出该股票组合,同时买进1张恒指期货合约

B.卖出该股票组合,同时卖出1张恒指期货合约

C.买进该股票组合,同时卖出1张恒指期货合约

D.买进该股票组合,同时买进1张恒指期货合约

B.卖出该股票组合,同时卖出1张恒指期货合约

C.买进该股票组合,同时卖出1张恒指期货合约

D.买进该股票组合,同时买进1张恒指期货合约

答案:A

解析:

资金占用115港元,即对应于恒生指数23000点,相应的利息=23000*6%*3/12=345点;红利6000港元等于120个指数点,剩余2个月的利息=120*6%*2/12=1.2点净持有成本点=345-121.2=223.8点,则该远期合约的理论价格=23000+121.2=23121.2点。预期价格上涨,则应买入期货合约,买入期货合约的数量=现货总价值/(期货指点数*每点乘数)*贝塔系数=1150000/(23800*50)*1.03=0.995张。