税务师职业资格

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下: (1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2; (2)2018年固定性经营成本为360万元,2019年保持不变; (3)该公司适用的所得税税率为25%; (4)2019年的边际贡献为800万元,息税前利润为440万元。 根据上述资料,回答下列问题:2018年息税前利润为( )万元。A.440 B.450 C.520 D.400

题目

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2018年息税前利润为( )万元。

B.450

C.520

D.400

参考答案和解析

相似问题和答案

第1题:

某公司2004年度决算的有关资料如下:商品销售收入80 000万元,高品销售成本50 000万元,商品销售税金及附加5600万元,营业费用6600万元,管理费用4800万元,财务费用2400万元,营来外收入1800万元,营业外支出1500万元,所得税3000万元。

97.该公司的商品销售利润为()万元。

A.7600 B.10 600

C.10 900 D.24 400

第2题:

计算题:某公司2006年损益表部分数据如下:产品销售收入28000万元,产品销售成本23000万元,利润总额1700万元,净利润1500万元。计算:某公司2006年度销售净利率。

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:本题考核的是销售净利率的计算。销售净利率;(净利润;销售收入) ×100%=4000÷20000=20%。

第4题:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年销售净利率为( )。

B、13、1%

C、13、3%

D、13%

第5题:

某公司资本总额为1000万元,权益资金占60%,负债利率为10%,本年销售额为1600万元,利息费用为40万元,息税前利润为400万元,则下年财务杠杆系数为( )。

A.无法计算

B.1

C.1.18

D.1.11

下年财务杠杆系数=本年息税前利润/(本年息税前利润一本年利息)=400/(400-40)=1.11。

第6题:

某公司2010年销售额1000万元,销售净利率12%。其他有关资料如下:资料1:2011年财务杠杆系数为1.5;资料2:2010年固定经营成本为240万元,2011年保持不变;资料3:所得税税率25%;资料4:2010年普通股股利为150万元。要求:(1)计算2010年的税前利润。(2)计算2010年的息税前利润。(3)计算2010年的利息。(4)计算2010年的边际贡献。(5)计算2011年的经营杠杆系数。(6)计算2011年的总杠杆系数。(7)若2011年销售额预期增长20%,预计每股收益增长率。

第7题:

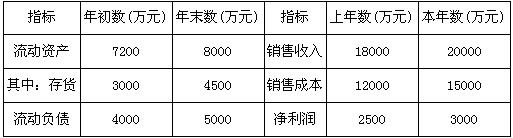

(四)某公司2005年度有关财务资料如下: 指标

年初数(万元)

年末数(万元)

指标

上年数(万元)

本年数(万元)

流动资产

7 200

8 000

销售收入

18 000

20 000

其中:存货

3 000

4 500

销售成本

12 000

15 000

流动负债

4 000

5 000

净利润

2 500

3 000

96.该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第8题:

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:销售净利率=净利润/销售收入×100%,将净利润3000(万元)和销售收入20000(万元)代入得该公司2005年的销售净利率=(3000/20000)×100%=15%。

第9题:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。

B、1、5

C、1、6

D、1、61

第10题:

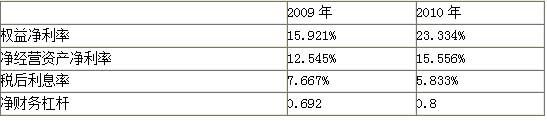

要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

分析对象:23.334%-15.921%=7.413%

=12.545%+(12.545%-7.667%)×0.692=15.921%…(1)

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015%……(2)

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284%……(3)

第三次替代=15.556%+(15.556%-5.833%)×0.8=23.334%……(4)

净经营资产净利率变动对权益净利率的影响=(2)-(1)=5.094%

税后利息率变动对权益净利率的影响=(3)-(2)=1.269%

净财务杠杆变动对权益净利率的影响=(4)-(3)=1.05%