(初级)银行从业资格

银行资金交易部门交易债券和外汇两大类金融产品,当期各自计量的VaR值分别为300万元及400万元.则资金交易部门当期的整体VaR值约为()。A:100万元B:700万元C:至少700万元D:至多700万元

题目

B:700万元

C:至少700万元

D:至多700万元

参考答案和解析

相似问题和答案

第1题:

假设商业银行有两个业务部门,各自独立计量的VaR值分别为300和400,则这两个部门的整体VaR值是( )。

A.最多700

B.700

C.400

D.至少400

第2题:

B.1

C.10

D.3

第3题:

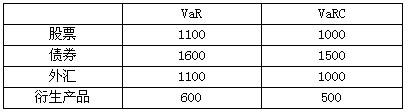

某银行整体资产的VaR为4 000万元,其中业务单位的VaR、 VaRC如下表所示(单位:万元)。总经济资本为20亿元,则债券与外汇在期初应配置的经济资本分别为( )亿元。

A.7.6,5.4

B.7.5,5.0

C.7.0,4.9

D.6.9,4.6

第4题:

B. 400万元

C. 1000万元

D. 1900万元

第5题:

第6题:

假设外汇交易部门年收益/损失如下,则该交易部门的经济增加值(EVA)为( )万元。

税后净利润 经济资本乘数 VAR(250,99%) 资本预期收益率2 000万元 12、5 1 000万元 20%

A、1 000 B、500 C、-500 D、-l 000

【答案与解析】正确答案:C

经济增加值EVA=税后净利润-经济资本×资本预期收益率。其中经济资本=经济资本乘数×VAR。

第7题:

B、700万元

C、至少700万元

D、至多700万元

第8题:

假设商业银行根据过去100天的历史数据计算交易账户的VaR值为1000万元人民币(置信区间为99%,持有期为1天)。则该银行在未来100个交易日内,预期交易账户至少会有( )天的损失超过1000万元。 A.10 B.3 C.2 D.1

该银行在1个交易日内有1%(100%一99%)的可能性超过1000万元,则在100个交易日内将有1天(100×1%)的可能性超过1000万元。

第9题:

B、交易活跃的金融产品

C、交易不活跃的金融产品

D、场外信用衍生产品?

第10题:

B. 交易活跃的金融产品

C. 交易不活跃的金融产品

D. 场外信用衍生产品