统计师

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下: ①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。 ②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。 ③2017年12月31日A公司以下账户期末余额分别是:固定资产142354670

题目

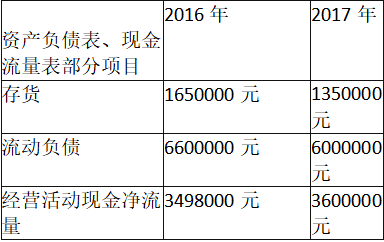

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为()元。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为()元。

A.1423546700

B.1166760700

C.636656200

D.379870200

B.1166760700

C.636656200

D.379870200

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。

A.1.12

B.1.21

C.1.32

D.1.5

B.1.21

C.1.32

D.1.5

答案:B

解析:

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

第2题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。

答案:对

解析:

应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。

第3题:

2016年度H公司有关损益类账户净发生额如下表所示:

H公司损益类账户净发生额汇总表

2016年年初H公司盈余公积为80 000元。

本年度按税后利润的10%提取法定盈余公积,并将税后利润的30%向股东分配现金股利。

要求:根据上述资料,分别计算2016年度H公司的下列指标(列示计算过程):

(1)本年营业利润;

(2)本年利润总额

(3)本年净利润

(4)年末应付股利

(5)年末盈余公积

正确答案:

(1)本年营业利润;本年营业利润=800000+7000-400000-2000-6800-59500-70200-3000=265500

(2)本年利润总额;本年利润总额=265500+16500-2000=280000(元)

(3)本年净利润: 本年净利润=280000-70000=210000(元)

(4)年末应付股利;年末应付股利=210000×30%=63000(元)

(5)年末盈余公积。 年末盈亏公积=80000+210000×10%=101000(元)

*[评分参考]每个指标2分,其中计算过程与计算结果各1分。

第4题:

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:

假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:

① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。

② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。

③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

根据上述经济业务①计算提取法定盈余公积金并编制会计分录,下列说法正确的是( )。

假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:

① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。

② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。

③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

根据上述经济业务①计算提取法定盈余公积金并编制会计分录,下列说法正确的是( )。

A.借记利润分配167 000元,贷记盈余公积167 000元

B.借记盈余公积167 000元,贷记利润分配167 000元

C.借记利润分配167 000元,贷记资本公积167 000元

D.借记资本公积167 000元,贷记利润分配167 000元

B.借记盈余公积167 000元,贷记利润分配167 000元

C.借记利润分配167 000元,贷记资本公积167 000元

D.借记资本公积167 000元,贷记利润分配167 000元

答案:A

解析:

第5题:

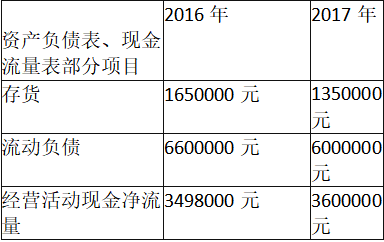

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。

A.借记应收账款500000元,贷记待处理财产损溢500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元

答案:C

解析:

核销经查明确实无法收回的应收账款,应冲销之前计提的坏账准备,因此,业务②的会计分录为: 借:坏账准备 500000

贷:应收账款 500000

贷:应收账款 500000

第6题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。

A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5

B 、 1.21

C 、 1.4 1

D 、 1.5

答案:C

解析:

应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。

第7题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。

A.借记利润分配167800元,贷记盈余公积167800元

B.借记盈余公积167800元,贷记利润分配167800元

C.借记利润分配167800元,贷记资本公积167800元

D.借记资本公积167800元,贷记利润分配167800元

B.借记盈余公积167800元,贷记利润分配167800元

C.借记利润分配167800元,贷记资本公积167800元

D.借记资本公积167800元,贷记利润分配167800元

答案:A

解析:

提取的法定盈余公积金=1678000×10%=167800(元),“盈余公积”账户贷方表示增加,借方表示减少,因此计提盈余公积应作如下的会计分录: 借:利润分配167800

贷:盈余公积167800

贷:盈余公积167800

第8题:

某公司本年度下列经济事项中,不影响本年度利润表中营业利润的是( )。

A.无法查明原因的现金溢余

B.期末计提应付公司债券利息

C.外币应收账款发生汇兑损失

D.有证据表明已无法收回的货款

正确答案:A

A【解析】选项A计人营业外收入不影响营业利润;选项B、C计入财务费用;选项D如果发生坏账,则冲减坏账准备,而计提的坏账准备应计入管理费用,由营业利润的计算公式可知,选项B、C、D会减少企业的营业利润。

A【解析】选项A计人营业外收入不影响营业利润;选项B、C计入财务费用;选项D如果发生坏账,则冲减坏账准备,而计提的坏账准备应计入管理费用,由营业利润的计算公式可知,选项B、C、D会减少企业的营业利润。

第9题:

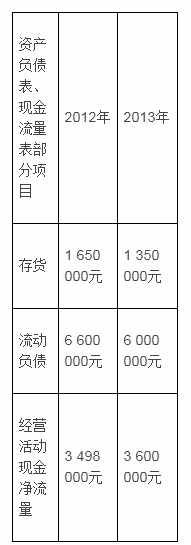

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200

B.1 166 760 700

C.636 656 200

D.379 870 200

答案:D

解析:

固定资产项目的金额=原值-累计折旧-减值准备=1 423 546 700-786 890 500-256 786 000=379 870 200

第10题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2016年和2017年资产负债表、利润表相关数据,2017年存货周转率和存货周转天数分别为()。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据A公司2016年和2017年资产负债表、利润表相关数据,2017年存货周转率和存货周转天数分别为()。

A.360/{4500000/[(1650000+1350000)/2]}=120(天)

B.360/{3000000/[(1650000+1350000)/2]}=180(天)

C.3000000/[(1650000+1350000)/2]=2(次)

D.4500000/[(1650000+1350000)/2]=3(次)

B.360/{3000000/[(1650000+1350000)/2]}=180(天)

C.3000000/[(1650000+1350000)/2]=2(次)

D.4500000/[(1650000+1350000)/2]=3(次)

答案:B,C

解析:

存货周转率又称存货周转次数,用时间表示的存货周转率就是存货周转天数。计算公式为:存货周转天数=主营业务成本/存货平均余额;存货周转天数=360/存货周转率。其中,存货平均余额=(存货期初余额+存货期末余额)/2。因此,2017年度的存货周转率=3000000/[(1650000+1350000)/2]=2(次);存货周转天数=360/2=180(天)。