资产评估师

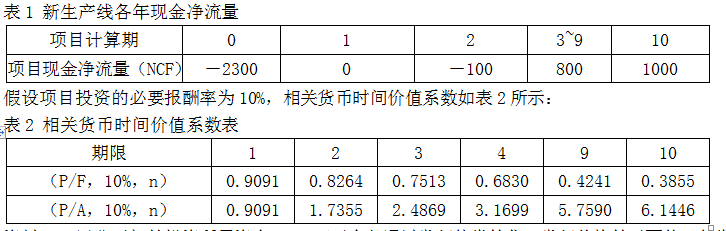

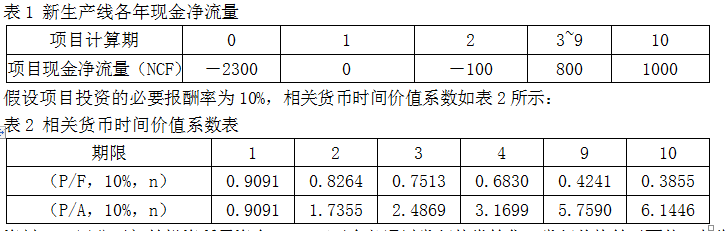

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。 表1 新生产线各年现金净流量假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示: 表2 相关货币时间价值系数表资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性

题目

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

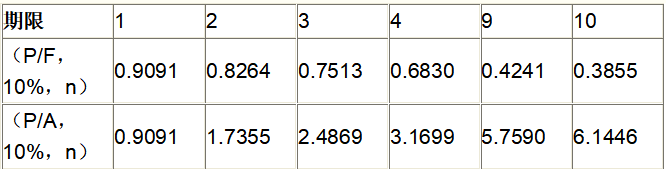

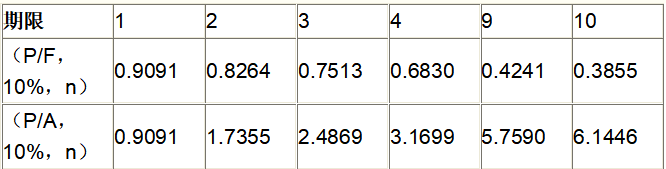

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<3>、根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为()

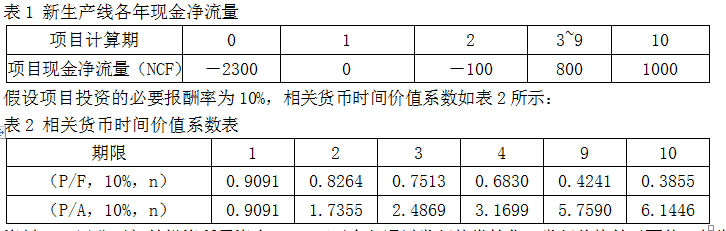

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<3>、根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为()

A、5.76%

B、8.33%

C、6.25%

D、7.69%

B、8.33%

C、6.25%

D、7.69%

参考答案和解析

答案:C

解析:

债券资本成本=8%×(1-25%)/(1-4%)=6.25%

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列投资活动中,属于间接投资的是( )。

A. 建设新的生产线

B. 开办新的子公司

C. 吸收合并其他企业

D. 购买公司债券

B. 开办新的子公司

C. 吸收合并其他企业

D. 购买公司债券

答案:D

解析:

第2题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于新生产线建设的可行性评价中正确的有( )。

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于新生产线建设的可行性评价中正确的有( )。

A.方案二可行

B.方案一不可行

C.方案三不可行

D.三个方案都不可行

B.方案一不可行

C.方案三不可行

D.三个方案都不可行

答案:A,B,C

解析:

方案一净现值小于0,不可行;方案二现值指数大于1,项目可行;方案三内含报酬率小于项目的必要报酬率,不可行。

第3题:

新成立的企业应依据( )进行生产线建设。

A、查定生产能力

B、计划生产能力

C、设计生产能力

D、现实生产能力

B、计划生产能力

C、设计生产能力

D、现实生产能力

答案:C

解析:

第四章第一节生产能力内容的考察。设计生产能力是企业在搞基本建设的时候应用的生产能力,也就是新企业在建设的时候应用的生产能力。

第4题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )

A.5.76%

B.8.33%

C.6.25%

D.7.69%

B.8.33%

C.6.25%

D.7.69%

答案:C

解析:

债券资本成本=8%×(1-25%)/(1-4%)=6.25%

第5题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<5>、根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为()

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<5>、根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为()

A、80000件

B、23000件

C、15000件

D、95000件

B、23000件

C、15000件

D、95000件

答案:D

解析:

保利点销售量=(600000+3200000)/(10-60)=95000(件)

第6题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

根据方案一,项目静态投资回收期为( )年。

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

根据方案一,项目静态投资回收期为( )年。

A.3.77

B.5.00

C.6.00

D.6.67

B.5.00

C.6.00

D.6.67

答案:D

解析:

静态投资回收期=2000/300=6.67(年)

第7题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

A.620.54万元

B.1139.02万元

C.1221.66万元

D.836.16万元

B.1139.02万元

C.1221.66万元

D.836.16万元

答案:C

解析:

净现值=800×[(P/A,10%,9)-(P/A,10%,2)]+1000×(P/F,10%,10)-2300-100×(P/F,10%,2)=800×(5.7590-1.7355)+1000×0.3855-2300-100×0.8264=1221.66(万元)

第8题:

新成立的企业应依据()进行生产线建设。

A.查定生产能力

B.计划生产能力

C.设计生产能力

D.现实生产能力

B.计划生产能力

C.设计生产能力

D.现实生产能力

答案:C

解析:

生产能力从用途的角度,分为设计生产能力、查定生产能力和计划生产能力。设计生产能力又称设计能力,是指新建或改建企业在设计任务书和技术文件中规定的正常条件下达到的生产能力。它是在规定的产品方向与品种构成不变时,在正常情况下可能达到的年产量。

第9题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

A.4年

B.3年

C.5年

D.6年

B.3年

C.5年

D.6年

答案:C

解析:

包括建设期的静态投资回收额=2+2400/800=5(年)

第10题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为( )

A.80000件

B.23000件

C.15000件

D.95000件

B.23000件

C.15000件

D.95000件

答案:D

解析:

保利点销售量=(600000+3200000)/(100-60)=95000(件)