资产评估师

现需对A企业于2018年12月31日的企业价值进行评估。已知条件为:评估基准日的债务资本为4000万元,权益资本为8000万元,债务资本回报率为8%,权益资本回报率为10%,企业所得税税率为25%;预测期为2019-2022年;2023年以后进入永续期,永续期的经济利润永续增长率为2%;预测期2019-2022年年末债务资本、权益资本和当年净利润水平如表1所示。表1 相关数据 单位:万元假设永续期的投入资本回报率等于2022年的水平。要求:利用经济利润折现模型评估该企业2018年12月31日的整体价值。

题目

表1 相关数据 单位:万元

假设永续期的投入资本回报率等于2022年的水平。

要求:利用经济利润折现模型评估该企业2018年12月31日的整体价值。

相似问题和答案

第1题:

资料1:F企业过去5年的有关资料如下:

年份

销售量(万件)

资金占用额(万元)

2007

7.2

244

2008

6

245

2009

7.5

250

2010

8

260

2011

10

350

资料2:F企业2011年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。

资料3:F企业2012年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加50%,股利支付率为60%.

资料4:目前的资本结构为债务资本占40%,权益资本占60%,350万元的资金由长期借款和权益资金组成,长期借款的资本成本为3.5%.

资料5:如果需要外部筹资,则发行股票,F企业的股票β系数为1.6,按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%.

要求:

(1)计算F企业2012年息税前利润、净利润以及DOL、DFL、DTL;

(2)计算F企业2012年的息税前利润变动率;

(3)采用高低点法预测F企业2012年的资金占用量;

(4)预测F企业2012年需要的外部筹资额;

(5)计算F企业的权益资本成本;

(6)计算2012年末的平均资本成本。

(1)2012年销售量=10×(1+50%)=15(万件)

单位变动成本=100×60%=60(元)

2012年息税前利润

=15×(100-60)-150=450(万元)

净利润=(450-50)×(1-25%)=300(万元)

DOL=10×(100-60)/[10×(100-60)-150]=1.6

DFL=[10×(100-60)-150]/[10×(100-60)-150-50]=1.25

DTL=1.6×1.25=2

或:DTL=10×(100-60)/[10×(100-60)-150-50]=2

(2)2011年息税前利润

=10×(100-60)-150=250(万元)

息税前利润变动率

=(450-250)/250×100%=80%

或息税前利润变动率=50%×1.6=80%

即2012年息税前利润增加80%

(3)b=(350-245)/(10-6)=26.25(元/件)

a=350-26.25×10=87.5(万元)

y=87.5+26.25x

2012年资金占用量=87.5+26.25×15=481.25(万元)

(4)2012年需要的外部筹资额

=481.25-350-300×(1-60%)=11.25(万元)

(5)权益资本成本

=2%+1.6×(14%-2%)=21.2%

(6)资金总额为481.25万元,其中长期借款350×40%=140(万元)

权益资金=481.25-140=341.25(万元)

平均资本成本

=140/481.25×3.5%+341.25/481.25×21.2%

=16.05%

第2题:

权益资本成本率=12%/(1—4%)=12.5%

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

根据上述资料回答以下问题:

筹资前,权益资本成本率为( )。

B.4%

C.6%

D.2%

第5题:

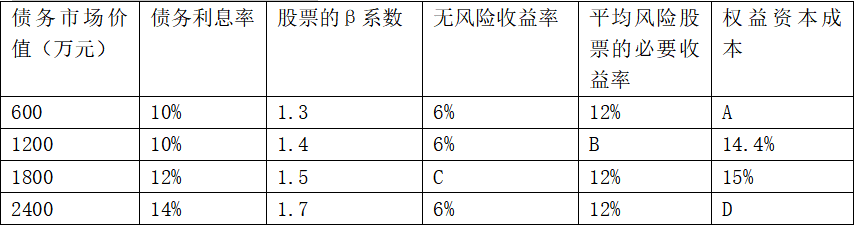

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

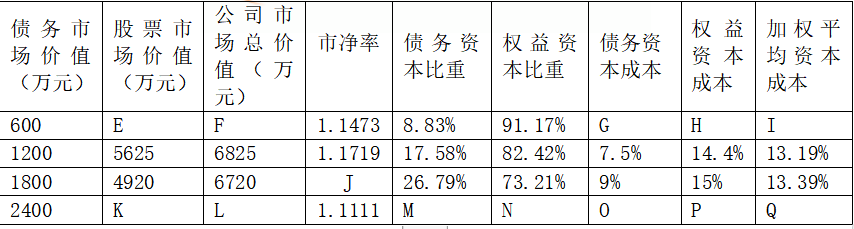

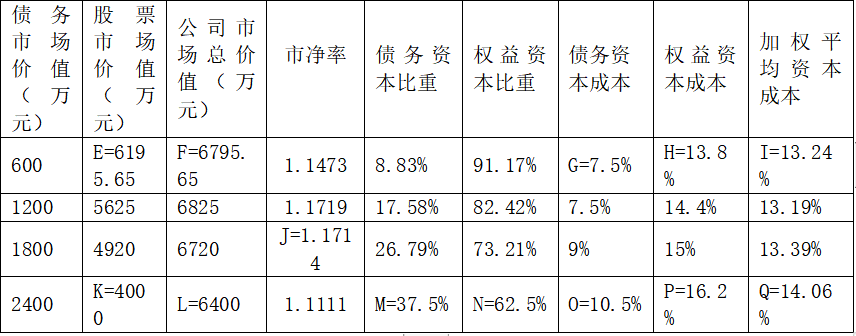

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。

第6题:

已知企业的所有者权益为4000万元,付息债务为6000万元,权益资本成本为10%,债务资本成本为6%,企业所得税税率为25%,企业特定风险调整系数为1.2,β系数为1.1.则企业价值评估要求的加权平均资本成本为( )。

A.7.4%

B.6.7%

C.8.04%

D.9.12%

加权平均资本成本=40%×10%+60%×(1-25%)×6%=6.7%。

第7题:

某企业权益和负债资金的比例为6:4,债务资本成本为7%,股东权益资本成本是15%,所得税税率为25%,则平均资本成本为( )。

A.11.8%

B.13%

C.8.4

D.11%

解析:平均资本成本=7%×4/10+15%×6/10=11.8%

第8题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。

A.无负债企业的权益资本成本为8%

B.交易后有负债企业的权益资本成本为10.5%

C.交易后有负债企业的加权平均资本成本为8%

D.交易前有负债企业的加权平均资本成本为8%

交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM定理的全部假设条件,所以,无负债企业的权益资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本-税前债务资本成本)=8%+1×(8%-5.5%)=10.5%,交易后有负债企业的加权平均资本成本=1/2×10.5%+1/2×5.5%= 8%(或者直接根据“企业加权资本成本与其资本结构无关”得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。

第9题:

要求:计算A公司拟投资项目的资本成本。

β资产=1.2÷[1+(1-25%)×(7/10)]=0.7869

(2)将β资产值转换为A公司β权益。

β权益=0.7869×[1+(1-25%)×2/3]=1.1804

(3)根据资本资产定价模型计算A公司的股权资本成本。

股权资本成本=5%+1.1804×8%=14.44%

(4)计算加权平均资本成本

加权平均资本成本

=6%×(1-25%)×(2/5)+14.44%×(3/5)

=10.46%

第10题:

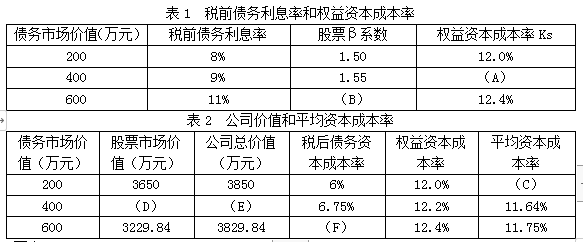

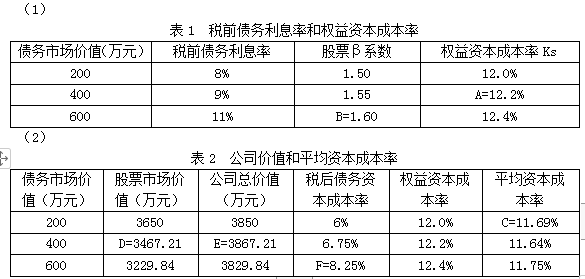

B公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,不同资本结构下税前债务利息率和权益资本成本率如表1所示,公司价值和平均资本成本率如表2所示。

要求:

(1)填写表1中用字母代表的数值。

(2)填写表2中用字母代表的数值。

(3)B公司是否应调整资本结构,若应该调整,请判断哪种资本结构更优并说明理由。

(3)B公司应调整资本结构,债务市场价值为400万元时资本结构最优,此时企业价值最大,平均资本成本最低。