资产评估师

某大型联合企业A公司,拟开始进入飞机制造业。A公司目前的资本结构为负债/权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/权益成本为7/10,权益的β值为1.2。已知无风险利率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。 <1> 、如果采用企业自由现金流量折现模型计算A公司净现值,那么适合的折现率的多少

题目

某大型联合企业A公司,拟开始进入飞机制造业。A公司目前的资本结构为负债/权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/权益成本为7/10,权益的β值为1.2。已知无风险利率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。

<1> 、如果采用企业自由现金流量折现模型计算A公司净现值,那么适合的折现率的多少

<1> 、如果采用企业自由现金流量折现模型计算A公司净现值,那么适合的折现率的多少

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司主营电池生产业务,现已研发出一种新型锂电池产品,准备投向市场。为了评价该锂电池项目,需要对其资本成本进行估计。有关资料如下:

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表企业是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司运用的企业所得税税率均为25%。

要求:

(1)计算无风险利率

(2)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表企业是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司运用的企业所得税税率均为25%。

要求:

(1)计算无风险利率

(2)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

答案:

解析:

(1)设无风险利率为i

NPV=1000×6%×(P/A,i,10)+1000×(P/F,i,10)-1120

设利率为4%

1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)-1120

=60×8.1109+1000×0.6756-1120

=42.25(元)

设利率为5%,

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)-1120

=60×7.7217+1000×0.6139-1120=-42.80(元)

(i-4%)/(5%-4%)=(0-42.25)/(-42.80-42.25)

所以无风险利率i=4.5%

(2)乙企业β资产=1.5/[1+(1-25%)×(4/6)]=1

丙企业β资产=1.54/[1+(1-25%)×(5/5)]=0.88

平均β资产=(1+0.88)/2=0.94

该锂电池项目的β权益=0.94×[1+(1-25%)×3/7]=1.24

权益资本成本=4.5%+1.24×7%=13.18%

(3)加权平均资本成本=9%×(1-25%)×3/10+13.18%×7/10=11.25%

NPV=1000×6%×(P/A,i,10)+1000×(P/F,i,10)-1120

设利率为4%

1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)-1120

=60×8.1109+1000×0.6756-1120

=42.25(元)

设利率为5%,

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)-1120

=60×7.7217+1000×0.6139-1120=-42.80(元)

(i-4%)/(5%-4%)=(0-42.25)/(-42.80-42.25)

所以无风险利率i=4.5%

(2)乙企业β资产=1.5/[1+(1-25%)×(4/6)]=1

丙企业β资产=1.54/[1+(1-25%)×(5/5)]=0.88

平均β资产=(1+0.88)/2=0.94

该锂电池项目的β权益=0.94×[1+(1-25%)×3/7]=1.24

权益资本成本=4.5%+1.24×7%=13.18%

(3)加权平均资本成本=9%×(1-25%)×3/10+13.18%×7/10=11.25%

第2题:

A公司是一家大型联合企业,拟开始进入飞机制造业。A公司目前的资本结构为负债/股东权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/股东权益为7/10,权益的β值为1.2。已知无风险报酬率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。

要求:分别计算采用股权现金流量法和实体现金流量法计算净现值时的折现率。

要求:分别计算采用股权现金流量法和实体现金流量法计算净现值时的折现率。

答案:

解析:

(1)将B公司的β权益转换为β资产。

β资产=1.2÷[1+(1-30%)×(7/10)]=0.8054

(2)将β资产值转换为A公司β权益。

β权益=0.8054×[1+(1-30%)×2/3]=1.1813

(3)根据资本资产定价模型计算A公司的股权资本成本。

股权资本成本=5%+1.1813×8%=5%+9.4504%=14.45%

如果采用股权现金流量计算净现值,14.45%是适合的折现率。

(4)计算加权平均资本成本

加权平均资本成本=6%×(1-30%)×(2/5)+14.45%×(3/5)

=10.35%

如果采用实体现金流量法计算净现值,10.35%是适合的折现率。

β资产=1.2÷[1+(1-30%)×(7/10)]=0.8054

(2)将β资产值转换为A公司β权益。

β权益=0.8054×[1+(1-30%)×2/3]=1.1813

(3)根据资本资产定价模型计算A公司的股权资本成本。

股权资本成本=5%+1.1813×8%=5%+9.4504%=14.45%

如果采用股权现金流量计算净现值,14.45%是适合的折现率。

(4)计算加权平均资本成本

加权平均资本成本=6%×(1-30%)×(2/5)+14.45%×(3/5)

=10.35%

如果采用实体现金流量法计算净现值,10.35%是适合的折现率。

第3题:

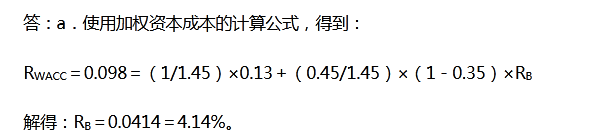

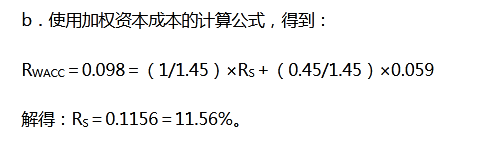

A公司的目标负债-权益比为0.45,其加权资本成本为9.8%,公司税率为35%,那么:(1)如果公司的权益资本成本为13%,则公司税前债务资本成本是多少?(2)如果公司的税后债务资本成本为5.9%,则公司的权益资本成本为多少?

正确答案:

第4题:

某企业预计的资本结构中,债务资本与权益资本的比例为2∶3,债务税前资本成本为6%。目前市场上的无风险报酬率为4%,市场风险溢价为12%,公司股票的β系数为1.2,所得税税率为25%,则加权平均资本成本为( )。

A、12.84%

B、9.96%

C、14%

D、12%

B、9.96%

C、14%

D、12%

答案:A

解析:

债务税后资本成本=6%×(1-25%)=4.5%,权益资本成本=4%+1.2×12%=18.4%,加权平均资本成本=2÷(2+3)×4.5%+3÷(2+3)×18.4%=12.84%。

【考点“加权平均资本成本的计算方法”】

【考点“加权平均资本成本的计算方法”】

第5题:

某大型联合企业A公司,拟进入飞机制造业。A公司目前的资本结构为负债/股东权益=2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,税前债务资本成本为6%。飞机制造业的代表企业是B公司,其资本结构为负债/权益=3/5,权益的β值为1.2。已知无风险报酬率=5%,市场风险溢价=8%,A公司的所得税税率为30%,B公司的所得税税率为25%。则下列选项中,正确的有( )。

A.B公司无负债的β资产为0.8276

B.A公司含有负债的股东权益β值为1.2138

C.A公司的权益资本成本为14.71%

D.A公司的加权平均资本成本为10.51%

B.A公司含有负债的股东权益β值为1.2138

C.A公司的权益资本成本为14.71%

D.A公司的加权平均资本成本为10.51%

答案:A,B,C,D

解析:

β 资产=1.2÷[1+(1-25%)×(3/5)]=0.8276;

A公司的β 权益=0.8276×[1+(1-30%)×(2/3)]=1.2138;

A公司的权益成本=5%+1.2138×8%=14.71%;

加权平均资本成本=6%×(1-30%)×(2/5)+14.71%×(3/5)=10.51%。

A公司的β 权益=0.8276×[1+(1-30%)×(2/3)]=1.2138;

A公司的权益成本=5%+1.2138×8%=14.71%;

加权平均资本成本=6%×(1-30%)×(2/5)+14.71%×(3/5)=10.51%。

第6题:

甲公司主营电池生产业务,现已研发出一种新型锂电池产品,准备投向市场。为了评价该锂电池项目,需要对其资本成本进行估计。有关资料如下:

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表公司是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司适用的公司所得税税率均为25%。

要求:(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表公司的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

要求:(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表公司的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表公司是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司适用的公司所得税税率均为25%。

要求:(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表公司的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

要求:(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表公司的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

答案:

解析:

(1)1000×6%×(P/A,i,10)+1000×(P/F,i,10)=1120

i=5%时,

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=60×7.7217+1000×0.6139=1077.202

i=4%时,1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)=60×8.1109+1000×0.6756=1162.254

无风险利率i=4%+(5%-4%)×(1162.254-1120)/(1162.254-1077.202)=4.50%

(2)乙公司的β资产=1.5/[1+(1-25%)×40/60]=1

丙公司的β资产=1.54/[1+(1-25%)×50/50]=0.88

行业平均β资产=(1+0.88)/2=0.94

锂电池项目的β权益=0.94×[1+(1-25%)×30/70]=1.24

锂电池项目的权益资本成本=4.50%+1.24×7%=13.18%

(3)加权平均资本成本

=9%×(1-25%)×30%+13.18%×70%

=11.25%

i=5%时,

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=60×7.7217+1000×0.6139=1077.202

i=4%时,1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)=60×8.1109+1000×0.6756=1162.254

无风险利率i=4%+(5%-4%)×(1162.254-1120)/(1162.254-1077.202)=4.50%

(2)乙公司的β资产=1.5/[1+(1-25%)×40/60]=1

丙公司的β资产=1.54/[1+(1-25%)×50/50]=0.88

行业平均β资产=(1+0.88)/2=0.94

锂电池项目的β权益=0.94×[1+(1-25%)×30/70]=1.24

锂电池项目的权益资本成本=4.50%+1.24×7%=13.18%

(3)加权平均资本成本

=9%×(1-25%)×30%+13.18%×70%

=11.25%

第7题:

某企业的资本结构中权益乘数是2,税前债务资本成本为12%,β权益为1.5,所得税税率为25%,股票市场的风险溢价是10%,无风险利率为4%。则加权平均资本成本为( )。

A.11%

B.12%

C.13%

D.14%

B.12%

C.13%

D.14%

答案:D

解析:

权益乘数=资产/权益=(负债+权益)/权益=1+负债/权益=2,负债/权益=1,权益资本成本=4%+1.5×10%=19%,税后债务资本成本=12%×(1-25%)=9%,加权平均资本成本=9%×1/2+19%×1/2=14%。

第8题:

M公司的目标资本结构为40%的负债、10%的优先股和50%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15.6%,公司适用25%的所得税税率,则M公司的加权平均资本成本为( )。

A.10.24%

B.11.5%

C.11.2%

D.11.35%

正确答案:B

第9题:

甲公司主营电池生产业务,现已研发出一种新型锂电池产品,准备投向市场。为了评价该锂电池项目,需要对其资本成本进行估计。有关资料如下:

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表企业是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司适用的企业所得税税率均为25%。

要求:

(1)计算无风险报酬率。

(2)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

(3)锂电池行业的代表企业是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司适用的企业所得税税率均为25%。

要求:

(1)计算无风险报酬率。

(2)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

答案:

解析:

(1) 无风险报酬率应当选择上市交易的 10 年期长期政府债券的到期收益率作为代替。

设 10 年期长期政府债券的到期收益率为 i, 则有:

NPV=1000×6%×(P/A, i, 10) -1000×(P/F, i, 10) -1120

当 i=4%时, NPV=60×8.1109+1000×0.6756-1120=42.25(元)

当 i=5%时, NPV=60×7.7217+1000×0.6139-1120=-42.80(元)

根据内插法:(i-4%) /(5%-4%) =(0-42.25) /(-42.80-42.25)

求得: 到期收益率 i=4.50%

(2) 乙公司卸载财务杠杆的β资产=1.5÷[1+40/60×(1-25%) ]=1

丙公司卸载财务杠杆的β资产=1.54÷[1+50/50×(1-25%) ]=0.88

锂电池行业代表企业的平均β资产=(1+0.88) /2=0.94

该锂电池项目的β权益=0.94×[1+30/70×(1-25%) ]=1.24

该锂电池项目的权益资本成本=4.5%+1.24×7%=13.18%。

(3) 该锂电池项目的加权平均资本成本=9%×(1-25%) ×30%+13.18%×70%=11.25%。

设 10 年期长期政府债券的到期收益率为 i, 则有:

NPV=1000×6%×(P/A, i, 10) -1000×(P/F, i, 10) -1120

当 i=4%时, NPV=60×8.1109+1000×0.6756-1120=42.25(元)

当 i=5%时, NPV=60×7.7217+1000×0.6139-1120=-42.80(元)

根据内插法:(i-4%) /(5%-4%) =(0-42.25) /(-42.80-42.25)

求得: 到期收益率 i=4.50%

(2) 乙公司卸载财务杠杆的β资产=1.5÷[1+40/60×(1-25%) ]=1

丙公司卸载财务杠杆的β资产=1.54÷[1+50/50×(1-25%) ]=0.88

锂电池行业代表企业的平均β资产=(1+0.88) /2=0.94

该锂电池项目的β权益=0.94×[1+30/70×(1-25%) ]=1.24

该锂电池项目的权益资本成本=4.5%+1.24×7%=13.18%。

(3) 该锂电池项目的加权平均资本成本=9%×(1-25%) ×30%+13.18%×70%=11.25%。

第10题:

A公司是一家大型联合企业,拟开始进入飞机制造业。A公司目前的资本结构为负债/股东权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,税前债务资本成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/股东权益为7/10,权益的β值为1.2。已知无风险报酬率为5%,市场风险溢价为8%,两个公司的所得税税率均为25%。

要求:计算A公司拟投资项目的资本成本。

要求:计算A公司拟投资项目的资本成本。

答案:

解析:

(1)将B公司的β权益转换为β资产。

β资产=1.2÷[1+(1-25%)×(7/10)]=0.7869

(2)将β资产值转换为A公司β权益。

β权益=0.7869×[1+(1-25%)×2/3]=1.1804

(3)根据资本资产定价模型计算A公司的股权资本成本。

股权资本成本=5%+1.1804×8%=14.44%

(4)计算加权平均资本成本

加权平均资本成本

=6%×(1-25%)×(2/5)+14.44%×(3/5)

=10.46%

β资产=1.2÷[1+(1-25%)×(7/10)]=0.7869

(2)将β资产值转换为A公司β权益。

β权益=0.7869×[1+(1-25%)×2/3]=1.1804

(3)根据资本资产定价模型计算A公司的股权资本成本。

股权资本成本=5%+1.1804×8%=14.44%

(4)计算加权平均资本成本

加权平均资本成本

=6%×(1-25%)×(2/5)+14.44%×(3/5)

=10.46%