中级会计职称

泰鸿公司是一家制造类企业,只生产一种A产品,相关资料如下: 资料一:公司生产A产品,采用标准成本法进行成本管理。2018年12月,月标准总工时为2925小时,月标准变动制造费用总额为21060元。工时标准为2.75小时/件。假定该公司本月实际生产A产品300件,实际耗用总工时1875小时,实际发生变动制造费用14250元。 资料二:公司全年平均开工250天。为生产A产品,全年需要购买甲材料500000千克,该材料进货价格为300元/千克,每次订货需支付运费、订单处理费等变动费用1000元,材料年变动储

题目

泰鸿公司是一家制造类企业,只生产一种A产品,相关资料如下:

资料一:公司生产A产品,采用标准成本法进行成本管理。2018年12月,月标准总工时为2925小时,月标准变动制造费用总额为21060元。工时标准为2.75小时/件。假定该公司本月实际生产A产品300件,实际耗用总工时1875小时,实际发生变动制造费用14250元。

资料二:公司全年平均开工250天。为生产A产品,全年需要购买甲材料500000千克,该材料进货价格为300元/千克,每次订货需支付运费、订单处理费等变动费用1000元,材料年变动储存成本为40元/千克。甲材料平均交货时间为4天,为了防止缺货,企业建立的存货保险储备为1000千克。该公司甲材料满足经济订货基本模型扩展的各项前提条件。

资料三:A产品销售量预测相关资料如下表所示:

若样本期为3期,平滑指数为0.4,公司拟使用修正的移动平均法和指数平滑法预测2019年A产品的销售量,并以二者的平均值为基础确定产品销售价格,2019年公司目标利润总额(不考虑所得税)为1106800元。完全成本总额为2450000元。A产品适用的消费税税率为5%。

要求:

(1)根据资料一,计算下列指标:

①A产品的变动制造费用标准分配率。

②A产品的变动制造费用实际分配率。

③A产品的变动制造费用成本差异。

④A产品的变动制造费用效率差异。

⑤A产品的变动制造费用耗费差异。

(2)根据资料二,回答下列问题:

①利用经济订货基本模型,计算甲材料的经济订货批量和全年订货次数。

②计算按经济订货批量采购甲材料的年存货相关总成本。

③计算甲材料每日平均需用量和再订货点。

(3)根据资料三,回答下列问题:

①使用移动平均法预测2019年A产品的销售量。

②使用修正的移动平均法预测2019年A产品的销售量。

③使用指数平滑法预测2019年A产品的销售量。

④使用目标利润法确定2019年A产品的销售价格。

资料一:公司生产A产品,采用标准成本法进行成本管理。2018年12月,月标准总工时为2925小时,月标准变动制造费用总额为21060元。工时标准为2.75小时/件。假定该公司本月实际生产A产品300件,实际耗用总工时1875小时,实际发生变动制造费用14250元。

资料二:公司全年平均开工250天。为生产A产品,全年需要购买甲材料500000千克,该材料进货价格为300元/千克,每次订货需支付运费、订单处理费等变动费用1000元,材料年变动储存成本为40元/千克。甲材料平均交货时间为4天,为了防止缺货,企业建立的存货保险储备为1000千克。该公司甲材料满足经济订货基本模型扩展的各项前提条件。

资料三:A产品销售量预测相关资料如下表所示:

若样本期为3期,平滑指数为0.4,公司拟使用修正的移动平均法和指数平滑法预测2019年A产品的销售量,并以二者的平均值为基础确定产品销售价格,2019年公司目标利润总额(不考虑所得税)为1106800元。完全成本总额为2450000元。A产品适用的消费税税率为5%。

要求:

(1)根据资料一,计算下列指标:

①A产品的变动制造费用标准分配率。

②A产品的变动制造费用实际分配率。

③A产品的变动制造费用成本差异。

④A产品的变动制造费用效率差异。

⑤A产品的变动制造费用耗费差异。

(2)根据资料二,回答下列问题:

①利用经济订货基本模型,计算甲材料的经济订货批量和全年订货次数。

②计算按经济订货批量采购甲材料的年存货相关总成本。

③计算甲材料每日平均需用量和再订货点。

(3)根据资料三,回答下列问题:

①使用移动平均法预测2019年A产品的销售量。

②使用修正的移动平均法预测2019年A产品的销售量。

③使用指数平滑法预测2019年A产品的销售量。

④使用目标利润法确定2019年A产品的销售价格。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2016年)甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量6000平方米/月,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

答案:

解析:

(1)直接材料价格差异=24000×(1.5-1.6)=-2400(元)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

第2题:

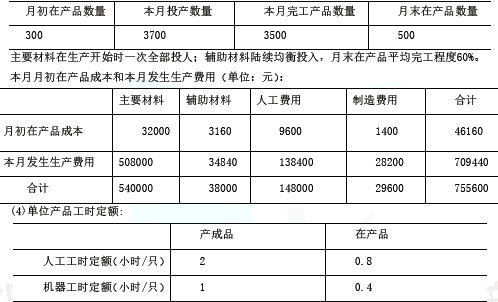

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对主要材料和辅助材料采用约当产量法

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

答案:

解析:

(1)①本月完工产品的主要材料费用=508000/(3200+500)×3200+32000=471351.35(元)

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

②本月在产品的主要材料费用=508000/(3200+500)×500=68648.65(元)

(2)本月月末在产品的辅助材料费用=34840/[300×(1-60%)+3200+500×60%]×(500×60%)=2887.29(元)

完工产品的辅助材料费用=38000-2887.29=35112.71(元)。

第3题:

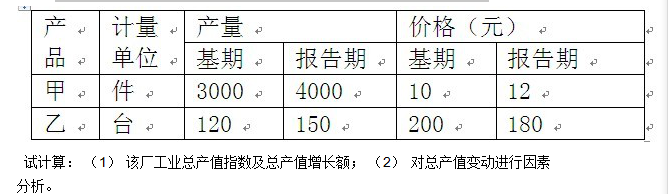

设某公司企业生产甲乙两种不同种类的产品,其产量及单价资料如下:

答案:

第4题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

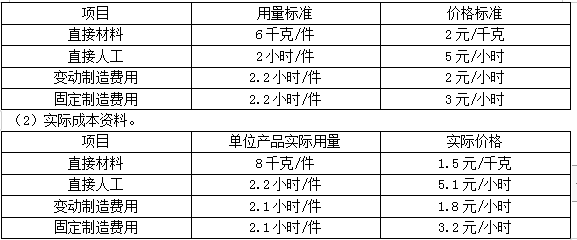

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

答案:

解析:

(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

第5题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

答案:

解析:

(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

第6题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

答案:

解析:

(1)直接材料的价格差异=1500×(22000/1500-16)=-2000(元)(F)

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。

第7题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

答案:

解析:

(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

第8题:

对()产品,企业向FDA递交相关资料后,FDA只进行公告,并无相关证件发给企业。

A.Ⅰ类

B.Ⅲ类

C.Ⅱ类

D.Ⅳ类

答案:B

第9题:

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

<1>?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

<2>?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

<3>?、分析一下差异发生的原因。

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

<1>?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

<2>?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

<3>?、分析一下差异发生的原因。

答案:

解析:

<1>、标准变动制造费用分配率=4000/5000=0.8(元/小时)(0.5分)

变动制造费用标准成本=单位产品工时标准×标准变动制造费用分配率=5×0.8=4(元/件)(1分)

<2>、变动制造费用成本差异=4000-800×5×0.8=800(元),是超支差异(0.5分)

变动制造费用效率差异=(4400-800×5)×0.8=320(元),是超支差异(0.5分)

变动制造费用耗费差异=(4000/4400-0.8)×4400=480(元),是超支差异(0.5分)

<3>、通过计算可知,A产品变动制造费用超支800元,原因有二:

一是效率不高,工时由4000小时(800×5)上升为4400小时;(1分)

二是费用分配率由0.8元提高到4000/4400元,这两个原因导致变动制造费用超支。(1分)

变动制造费用标准成本=单位产品工时标准×标准变动制造费用分配率=5×0.8=4(元/件)(1分)

<2>、变动制造费用成本差异=4000-800×5×0.8=800(元),是超支差异(0.5分)

变动制造费用效率差异=(4400-800×5)×0.8=320(元),是超支差异(0.5分)

变动制造费用耗费差异=(4000/4400-0.8)×4400=480(元),是超支差异(0.5分)

<3>、通过计算可知,A产品变动制造费用超支800元,原因有二:

一是效率不高,工时由4000小时(800×5)上升为4400小时;(1分)

二是费用分配率由0.8元提高到4000/4400元,这两个原因导致变动制造费用超支。(1分)

第10题:

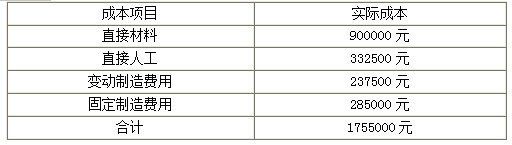

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

答案:

解析:

1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)