中级会计职称

甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。 方案一: 2020年初支付 100万元。 方案二: 2018年至 2020年每年初支付 30万元。 方案三: 2019年至 2022年每年初支付 24万元。 方案四: 2020年至 2024年每年初支付 21万元。 公司选定的折现率为 10%,部分货币时间价值系数如下表所示。要求: ( 1)计算方案一的现值。 ( 2)计算方案二的现值。 ( 3)计算方案三的现值。 ( 4)计算方案四的现值。 ( 5)判断甲公司应选择哪种付款方案。

题目

方案一: 2020年初支付 100万元。

方案二: 2018年至 2020年每年初支付 30万元。

方案三: 2019年至 2022年每年初支付 24万元。

方案四: 2020年至 2024年每年初支付 21万元。

公司选定的折现率为 10%,部分货币时间价值系数如下表所示。

要求:

( 1)计算方案一的现值。

( 2)计算方案二的现值。

( 3)计算方案三的现值。

( 4)计算方案四的现值。

( 5)判断甲公司应选择哪种付款方案。

相似问题和答案

第1题:

建造和购买生产线项目两种方案中,甲公司应选择( )方案。

A.购买生产线N

B.建造生产线M

C.两个方案一样

D.两个方案均不可行

解析:建造生产线M方案下:

投资总额=1 000万元

第1~4年每年的现金净流量=500×(1-25%)+(1 000-10)/5=573(万元)

第5年每年的现金净流量=573+10=583(万元)

则该项目的净现值=573×PVA8%,5+10×PV8%,5-1 000=1 294.62(万元)

建造生产线M的净现值小于购买生产线N的净现值,在两者投资额与使用年限都相等的情况下,应选择购买生产线N。

第2题:

某企业想购买新的厂房,有两种付款方案可供选择,方案甲:立即付款,总价2800万元;方案乙:每年年末付款400万元,连续10年。假设利率为8%,复利计息。已知(P/A,8%,10)=6.71008,(F/A,8%,10)=14.4866,(F/P,8%,10)=2.15892。要求:根据资料为企业作出优质方案的选择。

1.方案甲立即付款的2800万元,这是方案甲的付款()。

A、年金

B、终值

C、现值

D、都不是

2.由于(),因此选择()为优。

A、方案乙的付款总额现值小于方案甲的付款总额现值,方案乙

B、方案乙的付款总额现值大于方案甲的付款总额现值,方案甲

C、方案乙的付款总额终值小于方案甲的付款总额现值,方案甲

D、方案乙的付款总额终值大于方案甲的付款总额现值,方案乙

3.选择方案甲与方案乙的关键在于比较两者的()。

A、总量

B、付款期

C、终值

D、现值

4.方案乙每年年末付款400万元,连续10年,是属于()问题。

A、永续年金

B、递延年金

C、普通年金

D、其他选项都不正确

第3题:

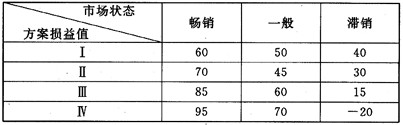

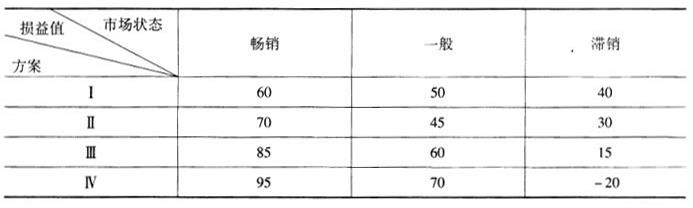

某企业开发新产品,有四种产品方案可供选择,四种方案的不同市场利益值如下表所示。决策者采用折衷原则进行决策,给定最大值系数a=0.75,该企业应选择的方案为( )。

A.方案Ⅰ

B.方案Ⅱ

C.方案Ⅲ

D.方案Ⅳ

解析:本题考查不确定型决策方法中的折衷原则。

方案I:60×0.75+40×(1-0.75)=55。

方案Ⅱ:70×0.75+30×(1-0.75)=60。

方案Ⅲ:85×0.75+15×(1-0.75)=67.5。

方案Ⅳ:95×0.75+(-20)×(1-0.75)=66.25。

Max{55,60,67.5,66.25}=67.5,所以企业应选择的方案Ⅲ。

第4题:

B:方案Ⅱ

C:方案Ⅲ

D:方案Ⅳ

第5题:

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

折现率10%,货币时间价值系数如下表(略)

要求:(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。

(2)30+30×(P/A,10%,2)=82.07(万元)

(3)24×(P/A,10%,4)=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=72.37(万元)

或:21×[(P/A,10%,6)-(P/A,10%,1)]=72.37(万元)

或:21×(F/A,10%,5)×(P/F,10%,6)=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四

第6题:

第7题:

某建筑企业购置施工设备,有两个方案可供选择,有关数据如下表:

试用年费用法对两方案进行比较,选择最优方案。(结果保留两位小数)

第8题:

一次性付款的现值=10万元

分期付款的现值3+4×1.833=10.332(万元)

因一次性付款比分期付款的现值要少,所以应选择一次性结清。

第9题:

B.方案Ⅱ

C.方案Ⅲ

D.方案Ⅳ

Ⅱ:70×0.75+30×0.25=60;

Ⅲ:85 ×0.75+15×0.25=67.5;

Ⅳ:95×0.75+(-20)×0.25=66.25。

取加权平均值最大者,即方案Ⅲ。

第10题:

B:方案Ⅱ

C:方案Ⅲ

D:方案Ⅳ