中级会计职称

(2017年)甲公司编制销售预算的相关资料如下: 资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。 资料二: 甲公司 2017年的销售预算如下表所示。要求: ( 1)确定表格中字母所代表的数值(不需要列式计算过程)。 (2)计算 2017年末预计应收账款余额。

题目

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

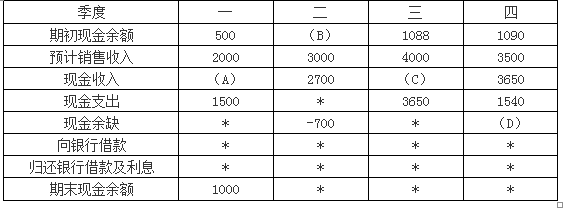

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

答案:

解析:

(1)2018年末预计应收账款=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

第2题:

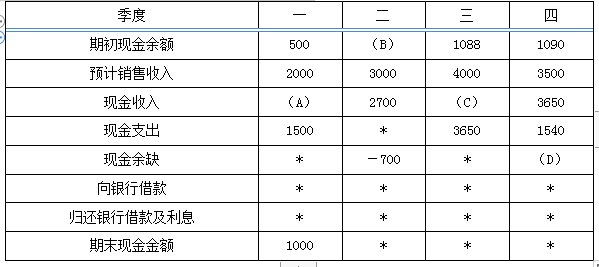

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

答案:

解析:

(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

第3题:

(2017年)甲公司正在编制全面预算。下列各项中,以生产预算为编制基础的有()。

A.销售预算

B.直接材料预算

C.直接人工预算

D.变动制造费用预算

B.直接材料预算

C.直接人工预算

D.变动制造费用预算

答案:B,C,D

解析:

生产预算是在销售预算的基础上编制的。直接材料预算、直接人工预算、变动制造费用预算都以生产预算为基础编制。

第4题:

甲公司是一家制造企业,自2015年起实施全面预算管理。2019年10月,甲公司召开预算管理专题会议,安排部署2020年度预算编制工作。会议决定2020年营业收入和销售利润率等主要预算项目的目标值确定之后,在执行过程中不得进行任何调整。

根据资料,指出甲公司预算专题会议的决定是否存在不当之处,并说明理由。

根据资料,指出甲公司预算专题会议的决定是否存在不当之处,并说明理由。

答案:

解析:

存在不当之处。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

第5题:

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

答案:

解析:

(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

第6题:

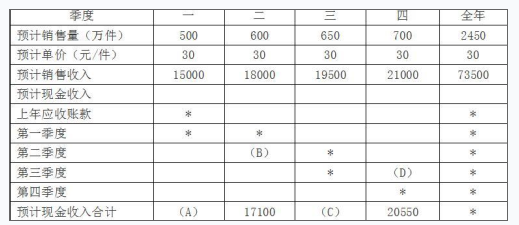

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

答案:

解析:

(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第7题:

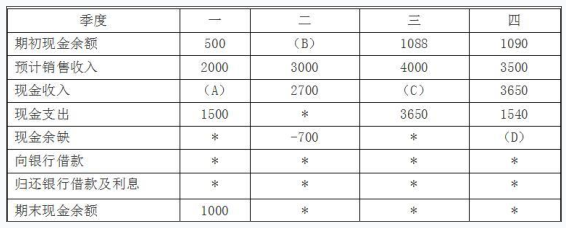

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

答案:

解析:

(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

第8题:

甲公司正在编制全面预算,下列各项中,以生产预算为编制基础的有( )。

A.直接人工预算

B.销售预算

C.变动制造费用预算

D.直接材料预算

B.销售预算

C.变动制造费用预算

D.直接材料预算

答案:A,C,D

解析:

生产预算是在销售预算的基础上编制的,所以销售预算不以生产预算为编制基础,选项 B 错误。

本题考查:营业预算的编制

本题考查:营业预算的编制

第9题:

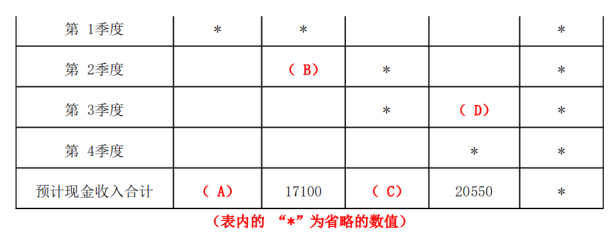

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

答案:

解析:

(1)A=16500;B=12600;C=19050;D=5850。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

第10题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。为了促使公司不断挖掘潜力,降低相关产品的生产成本,增强市场竞争力,甲公司从2019年起全面深化预算管理。有关资料如下:

(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。

(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。

(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。

(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。

(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。

<2>?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。

<3>?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。

<4>?、根据资料(4),指出甲公司预算控制中所遵循的原则。

<5>?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。

(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。

(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。

(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。

(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。

<2>?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。

<3>?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。

<4>?、根据资料(4),指出甲公司预算控制中所遵循的原则。

<5>?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

答案:

解析:

1.甲公司2019年度采取的预算编制方式类型:参与式预算。(1分)

缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,制定容易实现的目标,例如高报成本预算目标或低报销售预算目标。当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。(1.5分)

2. 不恰当。(1分)

不当之处:甲公司预算管理委员会汇总编制了2019年度全面预算草案。(1分)

理由:预算管理委员会办公室负责汇总编制2019年度全面预算草案。(1.5分)

不当之处:董事会审议通过后,以正式文件下达各预算单位执行。(1分)

理由:全面预算草案应当报经股东大会最终审议批准,然后以正式文件下达各预算单位执行。(1.5分)

3.甲公司2019年采取的全面预算分析方法类型:对标分析。(1分)

优点:通过对标分析,可以了解企业在行业竞争中的地位,明确差距,提出相应的改进措施。(1.5分)

4.遵循的预算控制原则:刚性控制与柔性控制相结合的原则。(1.5分)

5. 存在不当之处。(1分)

理由:当公司内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可以进行预算调整。(1.5分)

缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,制定容易实现的目标,例如高报成本预算目标或低报销售预算目标。当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。(1.5分)

2. 不恰当。(1分)

不当之处:甲公司预算管理委员会汇总编制了2019年度全面预算草案。(1分)

理由:预算管理委员会办公室负责汇总编制2019年度全面预算草案。(1.5分)

不当之处:董事会审议通过后,以正式文件下达各预算单位执行。(1分)

理由:全面预算草案应当报经股东大会最终审议批准,然后以正式文件下达各预算单位执行。(1.5分)

3.甲公司2019年采取的全面预算分析方法类型:对标分析。(1分)

优点:通过对标分析,可以了解企业在行业竞争中的地位,明确差距,提出相应的改进措施。(1.5分)

4.遵循的预算控制原则:刚性控制与柔性控制相结合的原则。(1.5分)

5. 存在不当之处。(1分)

理由:当公司内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可以进行预算调整。(1.5分)