中级会计职称

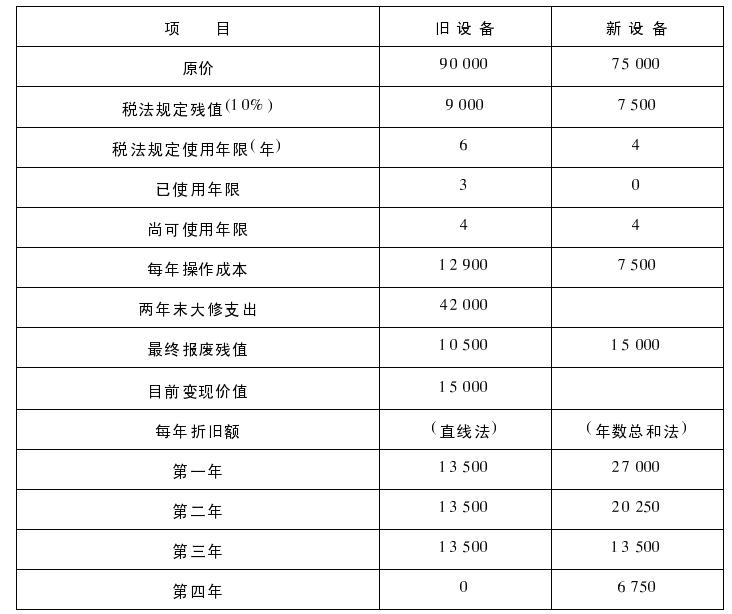

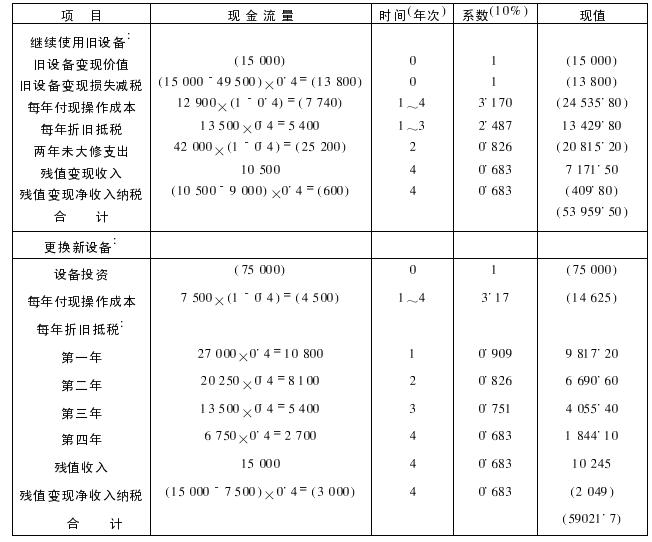

(2016年)乙公司是一家机械制造企业,适用的所得税税率为 25%,公司现有一套设备(以下简称旧设备),已经使用 6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为 12%,要求考虑所得税费用的影响。相关资料如表 1所示: 表 1 新旧设备相关资料金额 单位:万元要求

题目

表 1 新旧设备相关资料金额 单位:万元

要求:

( 1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

( 3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

( 4)已知继续使用旧设备的年金成本为 1407.74万元,请做出方案的选择。

相似问题和答案

第1题:

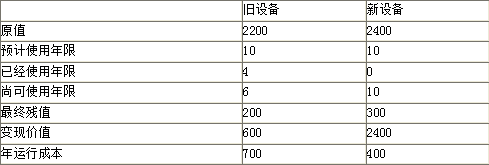

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第2题:

要求:计算新旧设备的年均成本并判断应否更新。

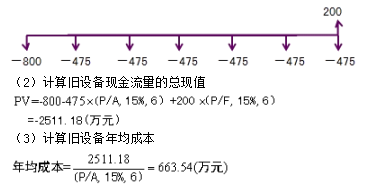

(1)计算各年净现金流量

①初始期净现金流量

旧设备年折旧=(2200-200)/10=200(万元)

4年末账面价值2200-200×4=1400(万元)

变现价值600万元,变现损失对所得税影响为

(1400-600)×25% =200(万元)

NCF0=-600+(-200)=-800(万元)

②经营期营业现金流量

NCF1-6=-700 ×(1-25%)+200 ×25%=-475(万元)

③与资产处置相关的现金流量

NCF6=200(万元)

继续使用旧设备的净现金流量分布(6年)

2. 使用新设备的年均成本

(1)计算各年净现金流量

①初始期净现金流量

NCF0=-2400(万元)

②经营期营业现金流量

新设备年折旧=(2400-300)/10=210(万元)

NCF1-10=-400 ×(1-25%)+210 ×25%=-247.5(万元)

③与资产处置期有关的现金流量

NCF10=300(万元)

使用新设备的净现金流量分布(10年)

3.使用新设备的年均成本(710.92万元)大于旧设备的年均成本(663.54万元),不应该更新。

第3题:

某公司拟更新一台旧设备,其账面折余价值为10万元,如果目前出售可取得收入7万元,预计还可使用5年,采用直线法计提折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为82.5万元,使用年限为5年,采用直线法计提折旧,预计残值比旧设备多0.5万元;使用新设备后公司的税后净利润每年增加3.5万元,利息费用每年增加5万元,该企业的所得税税率为30%,资金成本率为10%,不考虑营业税金及附加的变化。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算更新设备比继续使用旧设备每年增加的折旧额;

(3)计算运营期各年增加的息税前利润以及增加的调整所得税;

(4)计算固定资产提前报废所发生的净损失及其抵减的所得税;

(5)计算各年的差量税后净现金流量;

(6)计算差额内部收益率,并做出是否更新旧设备的决策?

已知:

(P/F,14%,1)=O.8772,(P/A,14%,3)=2.3216,(P/F,14%,5)=0.5194

(P/F,16%,1)=O.8621,(P/A,16%,3)=2.2459,(P/F,16%,5)=0.4762

(1)增加的投资额=新设备的投资一旧设备的变价净收入=82.5-7=75.5(万元)

(2)更新决策每年增加的折旧=(75.5-0.5)/5=15(万元)

(3)增加的息税前利润 =增加的税前利润+增加的利息费用=增加的税后净利润/(1一所得税税率)+增加的利息费用=3.5/(1-30%)+5=10(万元)

增加的调整所得税=10×30%=3(万元)

(4)固定资产提前报废发生的净损失=10一7=3(万元)

因固定资产提前报废发生净损失而抵减的所得税税额=3×30%=0.9(万元)

(5)NCF0=-75.5(万元)

NCFl=10+15+0.9-3=22.9(万元)

NCF2~4=10+15-3=22(万元)

NCF5=22+0.5=22.5(万元)

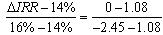

(6)-75.5+22.9×(P/F,IRR,1)+22×(P/A,IRR,3)×(P/F,IRR,1)+22.5×(P/F,IRR,5)=0

当i=14%时,

NPV=-75.5+22.9×0.8772+22×2.3216×0.8772+22.5×0.5194=1.08

当i=16%时,

NPV=-75.5+22.9×0.8621+22×2.2459×0.8621+22.5×0.4762=-2.45

解得:IRR=14.61%

由于差额内部收益率(14.61%)大于资金成本10%,所以应该更新。

第4题:

B.11545.82

C.11607.82

D.13607.82

第5题:

B.11545.85

C.11607.85

D.13607.85

第6题:

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)

要求:

(1)确定新、旧设备的原始投资及其差额;

(2)计算新、旧设备的年折旧额及其差额;

(3)计算新、旧设备的年净利润及其差额;

(4)计算新、旧设备净残值的差额;

(5)计算新、旧设备的年净现金流量NCF;

(6)对该企业是否更新设备做出决策。

①新设备原始投资=100000元

旧设备原始投资=30000元

二者原始投资差额=100000-30000=70000元

②新设备年折旧额=(100000-6000)÷4=23500元

旧设备年折旧额外=(30000-3000)÷4=6750元

二者年折旧额差额=23500-6750=16750元

③新设备年净利润额=[600000-(400000-30000+23500)]×(1-33%)=138355元

旧设备年净利润额=[600000-(400000+6750)]×(1-33%)=129477.50元

二者年净利润差额=138355-129477.50=8877.5元

④新、旧设备净残值差额=6000-3000=3000元

⑤新设备年净现金流量:

NCF0=-100000元

NCF1-3=138355+23500=161855元

NCF4=138355+23500+3000=167855元

旧设备年净现金流量:

NCF0=-30000元

NCF1-3=129477.50+6750=136227.5元

NCF4=129477.5+6750+3000=139227.5元

二者年净现金流量差额:

NCF0=―100000―(―30000)=-70000元

NCF1-3=161855-136227.5=25627.5元

NCF4=167855-139227.5=28627.5元

⑥计算IRR

测试r=18%

NPV=―70000+25627.5×(P/A,18%,3)+28627.5×(P/F,18%,4)=487.93元

测试r=20%

NPV=―70000+25627.5×(P/A,20%,3)+28627.5×(P/F,20%,4)=―2208.63元

IRR=18%+[(487.93-0)÷(487.93+2208.63)]×2%=18.36%

由于IRR19%,故应继续使用旧设备

第7题:

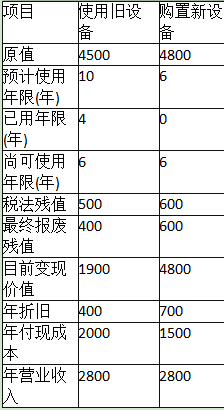

新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):

乙公司新旧设备资料单位:万元

要求:

(1)计算购置新设备的各年的现金净流量和净现值(NPV)。

(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。

(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。

①初始的现金净流量=-4800(万元)

②税后年营业收入=2800×(1-25%)=2100(万元)

税后年付现成本=1500×(1-25%)=1125(万元)

每年折旧抵税=700×25%=175(万元)

第1至5年各年的现金净流量=2100-1125+175=1150(万元)

③残值变价收入=600万元

残值净收益纳税=(600-600)×25%=0(万元)

第6年的现金净流量=1150+600-0=1750(万元)

④NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)

=-4800+1150×3.6048+1750×0.5066=232.07(万元)

(2)

①目前账面价值=4500-400×4=2900(万元)

目前资产报废损失=2900-1900=1000(万元)

资产报废损失抵税=1000×25%=250(万元)

初始的现金净流量=-(1900+250)=-2150(万元)

②第1至5年各年的现金净流量=2800×(1-25%)-2000×(1-25%)+400×25%=700(万元)

③残值报废损失减税=(500-400)×25%=25(万元)

第6年的现金净流量=700+400+25=1125(万元)

④NPV=-2150+700×(P/A,12%,5)+1125×(P/F,12%,6)=-2150+700×3.6048+1125×0.5066=943.29(万元)

(3)因为继续使用旧设备的净现值大于购置新设备的净现值,所以应选择继续使用旧设备,不应更新。

第8题:

乙公司是-家机械制造商,适用的所得税税率为25%。公司现有-套设备(以下简称“旧设备”)已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行构建-套新设备。新设备的投资与更新在起点-次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但运营成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持-致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示:

表1新旧设备相关资料 单位:万元

项目

旧设备

新设备

原价

5000

6000

预计使用年限

12年

10年

已使用年限

6年

0年

净残值

200

400

当前变现价值

2600

6000

年折旧费(直线法)

400

560

年运营成本(付现成本)

1200

800

相关货币时间价值系数如表2所示:表2

期数(n)

6

7

8

9

10

(P/F,12%,n)

0.5066

0.4523

0.4039

0.3606

0.3220

(P/F,12%,n)

4.1114

4.5638

4.9676

5.3282

5.6502

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为5787.80万元,年金成本(即年金净流出量)为1407.74万元。要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本(即年金净流出量);

(3)指出净现值法与年金净流量法中哪-个更适用于评价该设备更新方案的财务可行性,并说明理由;

(4)判断乙公司是否应该进行设备更新,并说明理由。

(1)新设备的现金净流出量的现值=6000+800×(1-25%)×(P/A,12%,10)-560×25%×(P/A,12%,10)-400×(P/A,12%,10)=6000+600×5.6502-140×5.6502-400×0.3220=8470.29(万元)

(2)新设备的年金成本=8470.29/(P/A,12%,10)=8470.29/5.6502=1499.11(万元)

(3)因为新旧设备的尚可使用年限不同,所以应该使用年金净流量法。

(4)新设备的年金成本高于旧设备,不应该更新。

第9题:

B.11545.82

C.11607.82

D.13607.82

第10题:

B.68083.16

C.71233.36

D.74467.85

营业现金净流量=税后收入-税后付现成本+折旧抵税=-17000×(1-25%)+(300000-30000)/6×25%=-1500(元)

终结回收现金流量=25000-(25000-30000)×25%=26250(元)。

新设备年金成本

=[300000+1500×(P/A,12%,6)-26250×(P/F,12%,6)]/(P/A,12%,6)

=(300000+1500×4.1114-26250×0.5066)/4.1114

=71233.36(元)。