证券分析师

资本资产定价模型认为证券或证券组合的系统性风险__________收益补偿,其非系统性风险__________收益补偿。( )A.能够获得;能够获得 B.不能够获得;能够获得 C.能够获得;不能够获得 D.不能够获得;不能够获得

题目

B.不能够获得;能够获得

C.能够获得;不能够获得

D.不能够获得;不能够获得

相似问题和答案

第1题:

在资本资产定价模型中,如果β>1,说明( )。

A.该证券组合的系统性风险小于市场组合风险

B.该证券组合的系统性风险大于市场组合风险

C.该证券组合的系统性风险等于于市场组合风险

D.该证券组合属于无风险资产

第2题:

评在资本资产定价模型的假设下,市场对证券或证券组合的总风险提供风险补偿。

第3题:

关于资本资产定价模型的以下解析,正确的是( )。

A.资本资产定价模型中,风险的测度是通过贝塔系数来衡量的

B.一个充分分散化的资产组合的收益率和系统性风险相关

C.市场资产组合的贝塔值是1

D.某个证券的贝塔系数等于该证券收益与市场收益的协方差除以市场收益的方差

E.一个充分分散化的资产组合的系统风险可以忽略

解析:两个充分分散化的资产组合的非系统风险是可以忽略的,但系统风险仍然存在。C项可以这样理解:贝塔值是用来衡量某种资产或组合对于市场风险的反应程度的指标。市场组合是所有金融资产按其市场价值进行加权组合的结果。按照定义,每当市场变动1%,那么全市场所有金融资产的组合,就是整个市场也会变动1%。

第4题:

第5题:

在资本资产定价模型的假设下,市场对证券或证券组合的总风险提供风险补偿。

第6题:

证券组合理论认为,证券间关联性极低的多元化证券组合可以有效地( )。 A.降低系统性风险 B.降低非系统性风险 C.增加系统性收益 D.增加非系统性收益

考点:熟悉证券组合管理的意义、特点、基本步骤。见教材第七章第一节,P322。

第7题:

下列说法正确的是( )。

A.套利定价模型是描述证券或组合实际收益与风险之间关系的模型

B.特征线模型是描述证券或组合实际收益与风险之间均衡关系的模型

C.证券市场线描述了证券或组合收益与风险之间的非均衡关系

D.在标准资本资产定价模型所描述的均衡状态下,市场对证券所承担的系统风险提供风险补偿,对非系统风险不提供风险补偿

第8题:

( )认为只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿。

A.最大方差法模型

B.最小方差法模型

C.均值方差法模型

D.资本资产定价模型

考点:资产配置。

解析:资本资产定价模型认为只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿。按照该逻辑,投资者要想获得更高的报酬,必须承担更高的系统性风险;承担额外的非系统性风险将不会给投资者带来收益。

第9题:

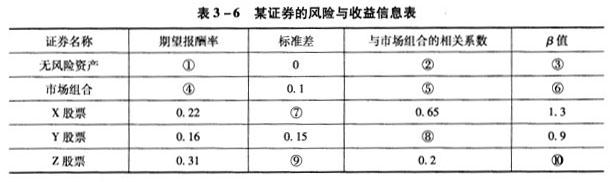

假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)

根据案例回答27~34题。

A:系统性风险

B:投资分配比例

C:证券种类的选择

D:非系统性风险

对于无风险资产来说,其市场风险β值为0,即不存在;从而可知其与市场组合的相关系数为0。

对于市场组合来说,其市场风险β值为1;从而可知其与本身的相关系数为1。

利用X股票和Y股票的数据解联立方程:0.22=无风险资产报酬率+1.3*(市场组合报酬率-无风险资产报酬率)0.16=无风险资产报酬率+0.9*(市场组合报酬率-无风险资产报酬率)可得:无风险资产报酬率=0.025;市场组合报酬率=0.175。

β=与市场组合的相关系数*(股票标准差/市场组合标准差),即:1.3=0.65*(X股票标准差/0.1),进而可得:X股票标准差=0.2。

根据β值的计算公式求Y股票的相关系数:0.9=r*(0.15/0.1),可得:r=0.6。

根据资本资产定价模型计算Z股票的β值:0.31=0.025+β*(0.175-0.025),可得:β=1.9。

根据β值的计算公式求z股票的标准差:1.9=0.2*(标准差/0.1),可得:标准差=0.95。

第10题:

A.降低系统性风险 B.降低非系统性风险

C.增加系统性收益 D.增加非系统性收益