高级会计师

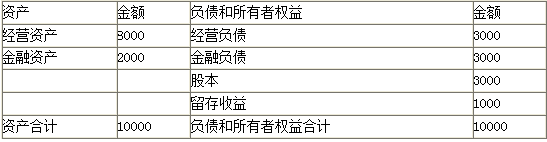

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。要求:1.测算新增资产投资、内部留存融资额以及外部融资需要量。2.计算甲公司2016年内部增长率。3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

题目

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

相似问题和答案

第1题:

新日公司去年销售收入为10000万元,净利为800万元,支付股利400万元。年未有关资产负债表资料如下:

单位:万元

资产

金额 负债和所有者权益 金额 经营资产 14000 经营负债 6000 金融资产 6000 金融负债 2000 股本 2000 资本公积 4000 未分配利润 6000 资产合计 20000 负债和所有者权益合计 20000

根据过去经验,需要保留的金融资产最低为5680万元,以备各种意外支付。 要求:

(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:

①若新日公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额;

②若今年预计销售额为11000万元,销售净利率变为6%,收益留存率为20%,同时需要增加200万元的长期投资,其外部融资额为多少?

③若今年预计销售额为12000万元,可以获得外部融资额1008万元,在销售净利率不变的情况下,新日公司今年可以支付多少股利?

④若今年新日公司销售量增长率可达到25%,销售价格将下降8%,但销售净利率会提高到10%,并发行新股200万元,如果计划股利支付率为70%,其新增外部负债为多少?

(2)假设预计今年资产总量为24000万元,负债的自发增长为1600万元,可实现销售额20000万元,销售净利率和股利支付率不变,计算需要的外部筹资额是多少。

(1)经营资产销售百分比一14000×80%/l0000×i00%一ll2%

经营负债销售百分比一6000X 60%/l0000X i00%一36%

可动用金融资产一6000--5680=320(万元)

①销售净利率=800/10000×100%一8%,股利支付率=400/800×100%一50%

因为既不发行新股也不举借新债,所以外部融资额为0,设今年的销售增长额为z万元,则:0一z×(112%一36%)一320一(10000+z)×8%×(1—50%)

解得:销售增长额=1000(万元)

今年可实现的销售额一lo000+1000=11000(万元)

②外部融资额一(11000—10000)x(112%--36%)一320+200一11000×6%×20% =508(万元)

③1008=(12000—10000)×(112%--36%)一320~12000×8%×(1一股利支付率)

解得:股利支付率一80%

可以支付的股利一l2000×8%×80%=768(万元)

④2007年的销售额=l0000X(14-25%)×(1—8%)=11500(万元)

外部融资额=(11500—10000)×(112%--36%)一320一11500×10%X(1--70%)=475(万元)

外部负债融资额一外部融资额一外部权益融资额--475—200一275(万元)

(2)外部融资额一预计资产总量一已有的资产一负债的自发增长一内部提供的资金=24000—20000—1600—20000×8%×(1~50%)=1600(万元)

第2题:

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

经营负债的销售百分比=3000/40000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000万元

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1000+1000=2000(万元)

20×1年股利支付率=1000/2000=50%

20×1年营业净利率=2000/40000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

第3题:

已知甲公司2006年销售收入为5000万元,变动资产占销售收入的比率为45%,变动负债占销售收入的比率为18%,销售净利率为24%,股利支付率为80%,预计2007年销售收入增长20%,为此需要增加500万元固定资产投资,销售净利率为30%,股利支付率为60%。则下列说法正确的是( )。

A.需要的外部筹资额为50万元

B.需要的外部筹资额为-450万元

C.增加的资产为450万元

D.增加的留存收益为576万元

解析:增加的资产=5000×20%×45%+500=950(万元),增加的变动性负债=5000×20%×18%-180(万元),增加的留存收益=5000×(1+20%)×30%×(1-60%)=720(万元),需要的外部筹资额=950-180-720=50(万元)。

第4题:

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元

【考点“外部融资销售增长比”】@##

第5题:

B、15

C、25

D、35

第6题:

假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。

要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

经营资产销售百分比=(20 000-2 000)/40 000=45%

经营负债的销售百分比=3 000/40 000=7.5%

营业额增加=40000×30%=12000(万元)

融资总需求=(45%-7.5%)×12000=4500(万元)

可动用金融资产=20×1年金融资产=1 000+1 000=2000万元

20×1年股利支付率=1 000/2 000=50%

20×1年营业净利率=2 000/40 000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

【方法二】

基期净经营资产=(20000-1000-1000)-3000=15000(万元)

融资总需求=净经营资产增加=15000×30%=4500(万元)

可动用金融资产=20×1年金融资产=1 000+1 000=2000(万元)

20×1年股利支付率=1 000/2 000=50%

20×1年营业净利率=2 000/40 000=5%

20×2年预计营业净利率=5%×(1+10%)=5.5%

留存收益增加

=40000×(1+30%)×5.5%×(1-50%)=1430(万元)

外部融资额=4500-2000-1430=1070(万元)

第7题:

根据A公司过去经验,经营资产中有70%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,需要保留的金融资产最低为1840万元,以备各种意外支付。

要求解答以下互不相关问题:

1)A公司预测2017年度的销售额为6500万元,预计2017年度销售净利率为6%,股利支付率为80%。计算A公司2017年满足销售增长所需的外部融资额。如果A公司希望2017年维持2016年度净财务杠杆不变,计算A公司应当筹集的金融负债和股权资本数额。

2)A公司预计2017年销售额为5500万元,不增发新股,在净财务杠杆、销售净利率不变的情况下,计算A公司2017年可以支付多少股利,以及金融负债的变动额。

与销售额同比变动的经营资产=8000×70%=5600(万元)

与销售额同比变动的经营资产销售百分比=5600/5000=112%

与销售额同比变动的经营负债=3000×60%=1800(万元)

与销售额同比变动的经营负债销售百分比=1800/5000=36%

融资总需求(净经营资产增加额)=(5600-1800)×30%

=(112%-36%)×1500

=1140(万元)

2017年可动用的金融资产=2000-1840=160(万元)

2017年预计留存收益增加额=6500×6%×(1-80%)=78(万元)

2017年预计外部融资额=1140-160-78=902(万元)

2016年度净财务杠杆=(3000-2000)/4000=0.25(1:4)

2017年净负债增加额=1140×1/5=228(万元)

2017年金融负债增加额=228-160=68(万元)

2017年股东权益增加额=1140×4/5=912(万元)

2017年增发新股=912-78=834(万元)

销售增长额=5500-5000=500(万元),销售增长率=500/5000=10%

融资总需求(净经营资产增加额)=(5600-1800)×10%

=(112%-36%)×500

=380(万元)

2017年预计留存收益增加额(股东权益增加额)=380×4/5=304(万元)

在销售净利率不变的情况下,净利润与销售收入同比增长,则:

2017年预计可发放股利=400×(1+10%)-304=136(万元)

2017年净负债增加额=380×1/5=76(万元)

2017年金融负债增加额=76-160=-84(万元)

即:A公司2017年为支持5500万元销售额,可以发放136万元股利,同时需要减少84万元金融负债。

第8题:

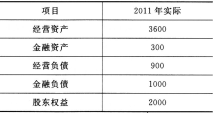

A公司2011年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

(1)经营资产销售百分比=3600/3000×100% =120%

经营负债销售百分比=900/3000×100%=30%销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产

=目前的金融资产一需要保留的金融资产=300—100=200(万元)

【思路点拨】动用金融资产融资(例如把股票变现)会导致金融资产减少,因此,可动用的金融资产=可以减少的金融资产=目前的金融资产一需要保留的金融资产。

3000×增长率×(120%—30%)-3000×(1+增长率)×5%×(1-30%)—200=0解得:增长率=11.75%

2012年销售收入

=3000×(1+11.75%)=3352.5(万元)

(2)销售增长率

=(1+20%)×(1-10%)—1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120%-30%)一(3000+240)×5%×(1-30%)-200=-97.4(万元)

外部融资销售增长比=—97.4/(3000×8%)

=-0.41

或:

外部融资销售增长比=120%—30%_[(1+S%)/8%]×5%×(1-30%)-200/(3000×8%)=-0.41

【提示】教材中的外部融资销售增长比的公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付 率)”成立的前提是“可动用的金融资产为0”,所以,本题中不能套用这个公式计算。而应该根据定义“外部融资销售增长比=外部融资额/销售增长额”计算。 或者按照公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付率)一可动用金融资产/销售增 长额”计算。

(3)销售增长率=(3600-3000)/3000×100%=20%

外部融资额=3000×20%×(120%~30%)一3600×10%×(1-40%)-200=124(万元)

(4)2011年可持续增长率=收益留存/(年末股东权益一收益留存)=(150-45)/[2000-(150-45)]=5.54%

如果2012年保持可持续增长,则2012年可以达到的销售增长率为5.54%。

第9题:

B.5%

C.11%

D.21.67%

第10题:

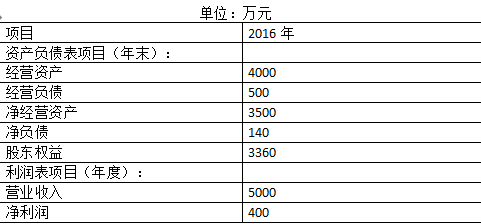

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。