其它

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。A、投资额→产品价格→经营成本 B、产品价格→投资额→经营成本 C、投资额→经营成本→产品价格 D、产品价格→经营成本→投资额

题目

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额

相似问题和答案

第1题:

A、A-B-C

B、A-C-B

C、B-C-A

D、B-A-C

第2题:

B.投资额、经营成本、产品价格

C.产品价格、投资额、经营成本

D.产品价格、经营成本、投资额

第3题:

在单因素敏感性分析中,当产品价格下降幅度为5.91%、项目投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该项目净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,依次为( )。

A.产品价格一投资额一经营成本 B.产品价格一经营成本一投资额

C.投资额一经营成本一产品价格 D.经营成本一投资额—产品价格

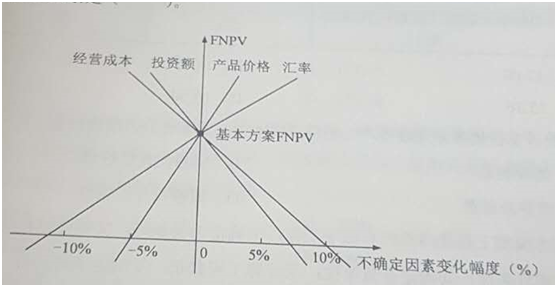

第4题:

B、产品价格

C、经营成本

D、汇率

第5题:

B.经营成本-产品价格-汇率-投资额

C.产品价格-投资额-经营成本-汇率

D.汇率-产品价格-经营成本-投资额

第6题:

B.0

C. 10%

D. 20%

第7题:

问题:

1.试分别就上述三个不确定因素作单因素敏感性分析。

2.考虑投资额和经营成本同时变动对项目净现值的影响,进行双因素敏感性分析。

设投资额变动百分比为x;经营成本变动的百分比为y;产品变动的百分比为z。

进行确定性分析,计算净现值(NPV)的初始值:

因此,方案在经济上是合理的。

(2)分析投资额、经营成本和产品价格变动对方案净现值影响.列出计算式:

NPV=-K(1+x)+(R-TA-C)(P/A,10%,10)(p/F,10%,1)+S(P/F,10%,11)

NPV=-K+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=-K+[(R-TA)(1+z)-C](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

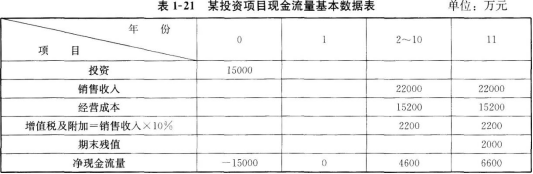

将表1—21中的数据代入上述三个公式,并分别取不同的x,y,z值,可以计算出各不确定因素在不同变动率下的净现值。计算结果见表1—22。

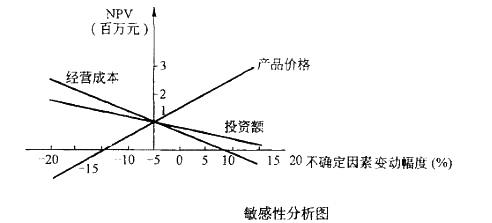

从表1—22中的数据分析可知,三个因素中产品价格的变动对净现值的影响最大,产品价格平均变动1%,净现值平均变动1105.95万元;其次,是经营成本;投资额的变动对净现值的影响最小。

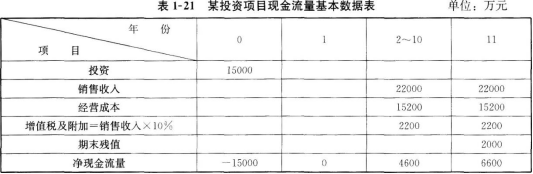

根据计算所得数据,绘出每个不确定因素的敏感趋势曲线,见图1—15、图1—16。

分别计算出当NPV=0时,x=76.0%,y=13.4%,z=-10.3%,即投资额与经营成本不变,产品价格低于预期值的10.3%以上;投资额与产品价格不变,经营成本高于预期值的13.4%以上,方案将变得不可接受。

问题2:

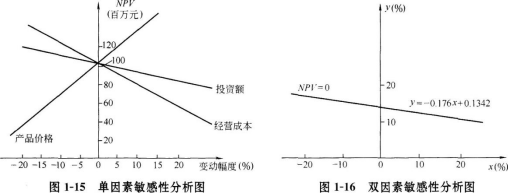

列出考虑投资额与经营成本两个因素的变动对净现值影响的计算公式:

NPV=-K(1+x)+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=11396-15000x-84900y

取NPV的临界值,即令NPV=0,则有

NPV=11396-15000x-84900y=0

11396-15000x-84900y=0

y=-0.176x+0.1342

在x—y坐标系中作出上述直线,即NPV=0的临界线,见图1—16。该直线将x—y平面分为两个区域:在临界线左下方区域NPV>0;在临界线右上方区域NPV<0,投资额与经营成本同时变动范围不超出临界线左下方的区域(包括临界线上的点),方案都是可以接受的。

解析:

本案例主要考查敏感性分析及相关知识要点,主要包括:单因素敏感性分析的步骤、双因素敏感性分析的原理,解答时应特别注意计算的准确性。此类题型的规范解题程序及知识要点参见图1-14。

问题1首先计算得出基本方案的净现值指标;分别就投资、销售收入、经营成本三个不确定因素在不同的变动幅度下的净现值,找出其中最敏感的因素。根据计算所得数据,绘出每个不确定因素的趋势曲线。

问题2以投资额和经营成本的变化率为变量,列出净现值计算式,令其为0,整理得到以变化率为变量的直线方程。在x—y坐标系中绘出净现值为0的临界线,即得到投资额与经营成本同时变动的范围。

第8题:

某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分析。当投资额在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为10644万元、12144万元;当经营成本在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为7149万元、15639万元;令单位产品价格在初始值的基础上分别按+5%、-5%的变化幅度变动,对应的财务净现值分别为16924万元、5864万元。因此,下列关于敏感度系数值的正确选项是( )。

A.财务净现值对投资额的敏感度系数S1为-1.32

B.财务净现值对产品价格的敏感度系数S3为9.71

C.财务净现值对产品价格的敏感度系数S3为-9.71

D.财务净现值对经营成本的敏感度系数S2为-7.45

E.因S1>S2,故相对于经营成本,该方案对投资额更敏感

第9题:

B.产品价格一经营成本一投资额

C.投资额一经营成本一产品价格

D.经营成本一投资额一产品价格

第10题:

B、产品价格-经营成本-投资额

C、投资额-经营成本-产品价格

D、经营成本-投资额-产品价格

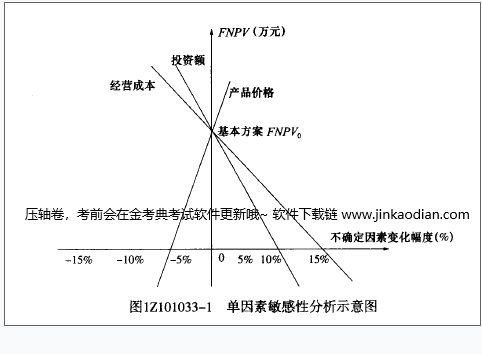

图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,

离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。