厨师考试

某厨房领用一批光鸭共重50千克,其进货单价为26元/千克,经加工处理后得到鸭脯肉10千克。鸭腿18千克,单位成本是36元/千克;则鸭脯肉的单位成本为()。A、48.6元/千克B、50.7元/千克C、52.4元/千克D、46.9元/千克

题目

某厨房领用一批光鸭共重50千克,其进货单价为26元/千克,经加工处理后得到鸭脯肉10千克。鸭腿18千克,单位成本是36元/千克;则鸭脯肉的单位成本为()。

- A、48.6元/千克

- B、50.7元/千克

- C、52.4元/千克

- D、46.9元/千克

相似问题和答案

第1题:

A.48.6元/千克

B.50.7元/千克

C.52.4元/千克

D.46.9元/千克

第2题:

A.4元/千克

B.5元/千克

C.6元/千克

D.4.5元/千克

第3题:

有甲、乙、丙三袋化肥。甲、乙两袋共重32千克,乙、丙两袋共重30千克,甲、丙两袋共重22千克。甲重( )千克,乙重( )千克,丙重( )千克。

12 20 10

由题意知,甲+乙=32,乙+丙=30,甲+丙=22,则甲+乙+丙=42,从而甲=12,乙=20,丙=10。

第4题:

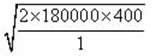

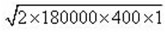

某企业年需用甲材料180000千克,单价10元/千克,每次进货费用为400元,单位存货的年储存成本为1元。

要求计算:

(1)该企业的经济进货批量;

(2)经济进货批量平均占用资金;

(3)经济进货批量的存货相关总成本;

(4)年度最佳进货批次;

(5)最佳订货周期(一年按360天计算)。

(1)经济进货批量=

=12000(千克)

=12000(千克) (2)经济进货批量平均占用资金=12000/2×10=60000(元)

(3)经济进货批量的存货相关总成本=

=12000(元)

=12000(元) (4)年度最佳进货批次=180000/12000=15(次)

(5)最佳订货周期=360/15=24(天)

第5题:

年进货次数=2000/400=5(次)

进货间隔期=360/5=72(天)

最佳进货量的平均占用资金量=(400/2)*20=2000(元)

第6题:

A.26.5元/千克

B.28元/千克

C.27元/千克

D.27.5元/千克

第7题:

A.26

B.40

C.48

D.57

第8题:

一料一档如果原料经加工处理后只有一种净料,厨房采购土豆20千克计价42元,土豆的净料成本为3元/千克,则经加工后得到的净土豆为( )千克。

A.16

B.15

C.14

D.12

第9题:

某原料的进货单价是60元/千克,出材率是70%,经加工,产品的销售毛利率是68%,此原料180 克的销售价格是()。

A.48.2 元

B.40 元

C.26 元

D.15.4 元

第10题:

(1)2014年1月1日,结存原材料500千克,单价20元。

(2)2014年1月5日,生产领用原材料100千克,管理部门领用50千克,建造仓库领用50千克。

(3)2014年1月6日,购入原材料300千克,单价25元。

(4)2014年1月15日,生产领用原材料400千克,销售部门领用100千克。

(5)2014年1月20日,购入原材料600千克,单价22元。

要求:根据上述资料,不考虑其他条件,回答下列问题。

甲公司存货采用实际成本法核算,相关情况如下:

(1)2014年1月1日,结存原材料500千克,单价20元。

(2)2014年1月5日,生产领用原材料100千克,管理部门领用50千克,建造仓库领用50千克。

(3)2014年1月6日,购入原材料300千克,单价25元。

(4)2014年1月15日,生产领用原材料400千克,销售部门领用100千克。

(5)2014年1月20日,购入原材料600千克,单价22元。

要求:根据上述资料,不考虑其他条件,回答下列问题。

采用实际成本法,通常涉及的会计科目是( )。

B、材料采购

C、在途物资

D、材料成本差异