初级银行业专业人员资格考试

下列关于久期分析的说法,不正确的是( )。A、久期分析侧重于计量利率变动对银行短期收益的影响B、如采用标准久期分析法,不能反映基准风险C、如采用标准久期分析法,不能很好地反映期权性风险D、对于利率的大幅变动(大于1%),久期分析的结果会不够准确

题目

下列关于久期分析的说法,不正确的是( )。

- A、久期分析侧重于计量利率变动对银行短期收益的影响

- B、如采用标准久期分析法,不能反映基准风险

- C、如采用标准久期分析法,不能很好地反映期权性风险

- D、对于利率的大幅变动(大于1%),久期分析的结果会不够准确

参考答案和解析

相似问题和答案

第1题:

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

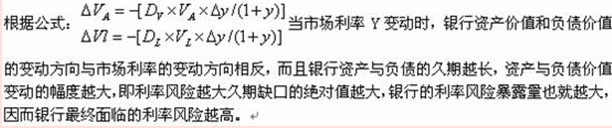

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

第2题:

下列关于久期的说法,正确的有( )。

A.久期也称持续期

B.久期是对金融工具的利率敏感程度或利率弹性的直接衡量

C.久期的数学公式为dP/dy=D×P/(1+y)

D.银行通常使用久期缺口来分析利率变化对其整体利率风险敞口的影响

E.当市场利率变化时,固定收益产品的久期越长,产品的价格变动越大

久期的数学公式为:dP/dy=-D×P/(1+y)。

第3题:

下列关于久期分析的说法,不正确的是( )。

A.久期分析只能计量利率变动对银行短期收益的影响

B.如采用标准久期分析法,不能反映基准风险

C.如采用标准久期分析法,不能很好地反映期权性风险

D.对于利率的大幅变动,久期分析的结果会不够准确

解析:不仅仅是短期收益,而且可以测量资产负债的利率风险。

第4题:

Ⅰ.久期可以用来对商业银行资产负债的利率敏感度进行分析

Ⅱ.久期是对固定收益产品的利率敏感程度或利率弹性的直接衡量

Ⅳ.久期又称持续期

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅱ.Ⅳ

D.Ⅰ.Ⅱ.Ⅳ

第5题:

合理,会产生新的费用.导致利润率下降

14.下列关于久期分析的说法,错误的是( )

A.久期分析是衡量利率变动对经济价值影响的唯一方法

B.如采用标准久期分析法,不能反映基准风险

C.如采用标准久期分析法,不能很好地反映期权性风险

D.对于利率的大幅变动,久期分析的结果就不再准确

A【解析】久期分析只是衡量利率变动对经济价值影响的方法之一。久期分析只能反映重新定价风险,不能反映基准风险,以及因利率和支付时间的不同而导致的头寸的实际利率敏感性差异,也不能很好地反映期权性风险。对于利率的大幅变动,由于头寸价格的变化与利率的变动无法近似为线性关系,因此,久期分析的结果就不再准确。

第6题:

以下关于久期分析的缺陷的论述,不正确的是:( )。

A.久期分析只能反映利率的重新定价风险,不能反映基准风险

B.久期分析不能准确反映利率较大波动幅度时头寸价值的变动

C.久期分析只描述了头寸价值与利率变动的非线性变动

D.久期分析只描述了头寸价值与利率变动的线性变动

第7题:

下列关于久期的说法,不正确的是( )。

A.久期也称持续期

B.久期是对固定收益产品的利率敏感程度的衡量

C.市场利率变化时,固定收益产品久期越长,价格变动幅度越小

D.利率大幅变动时,用久期估计固定收益产品的价格变化并不准确

市场利率变化时,固定收益产品久期越长,价格变动幅度越大。

第8题:

关于久期,下列说法正确的是( )。

A.是债券期限的加权平均数

B.一况下,债券的到期期限总是大于久期

C.久期与息票利率呈相反的关系

D.久期与到期收益率之间呈相反的关系

答案为ABCD。久期具有以下几个方面的性质:(1)久期与息票利率呈相反的关系;(2)一般情况下,债券的到期期限总是大于久期;(3)久期与到期收益率之间呈相反的关系;(4)久期是债券期限的加权平均数。

第9题:

B:债券息票利率提高,则久期变长

C:债券到期时间减少,则久期变长

D:零息债券的久期等于它的到期时间

第10题:

Ⅰ久期可以用来对商业银行资产负债的利率敏感度进行分析

Ⅱ久期是对固定收益产品的利率敏感程度或利率弹性的直接衡量

Ⅲ久期的数学公式为dP/dy=D×P/(1+Y)

Ⅳ久期又称持续期

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ