咨询工程师

某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为()万元。A、279B、288C、294D、303

题目

某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为()万元。

- A、279

- B、288

- C、294

- D、303

参考答案和解析

正确答案:A

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2019年)某建设工程项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000 万元,企业管理费为400万元,利润为800万元,规费为300万元,各项费用均不包含增值税可抵扣进项税 额,增值税税率为9%。则增值税销项税额为( )万元。

A.1035

B.900

C.936

D.1008

B.900

C.936

D.1008

答案:A

解析:

本题考查的是建筑业增值税计算办法。当采用一般计税方法时,建筑业增值税税率为 10%。计算 公式为:增值税销项税额-税前造价×9%;税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。(3000+6000+1000+400+800 +300)×9%=1035 万元。

第2题:

某建筑安装工程,已知该工程分部分项工程费为8000万元,措施项目费为500万元,其他项目费100万元,管理费率3%,利润率为4%,规费8%,增值税税率9%,则该工程的含税造价为( )万元。

A.10123.92

B.10427.64

C.10528.88

D.10844.74

B.10427.64

C.10528.88

D.10844.74

答案:A

解析:

本题考查的是建筑安装工程计价程序。(8000+500+100)×(1+8%)×(1+9%)=10123.92万元。

第3题:

某增值税一般纳税人本期从农业生产者手中购进免税农产品支付金额11万元(其中含1万元的装卸费和搬运费),本月支付运费20万元(其中含2万元的固定资产运费,l万元的货运定额发票,1万元的国际货物代理费用),本期允许抵扣的进项税额为( )万元。

A.2.4

B.2.42

C.2.7

D.2.57

正确答案:B

税法规定,从农业生产者收购农产品,可以按买价乘以l3%计算抵扣进项税;买价是指收购凭证上的购进价,不含其他杂费。购进固定资产的运费、定额运输发票、国际货运代理费用不得计算抵扣进项税。允许抵扣的进项税=(11-1)×13%+(20-2-1-1)×7%=2.42(万元)

税法规定,从农业生产者收购农产品,可以按买价乘以l3%计算抵扣进项税;买价是指收购凭证上的购进价,不含其他杂费。购进固定资产的运费、定额运输发票、国际货运代理费用不得计算抵扣进项税。允许抵扣的进项税=(11-1)×13%+(20-2-1-1)×7%=2.42(万元)

第4题:

已知某政府办公楼项目,税前造价为2000万元,其中包含增值税可抵扣进项税额150万元,若采用一般计税方法,则该项目建筑安装工程造价为( )万元。

A.2180.0

B.166.5

C.2330.0

D.2016.5

B.166.5

C.2330.0

D.2016.5

答案:D

解析:

本题考查的是按费用构成要素划分的建筑安装工程费用项目组成和计算。建筑安装工程造价=(2000-150)×(1+9%)=2016.5万元;销项税额=(2000-150)×9%=166.5万元;应纳增值税额=166.5-150=16.5万元。

第5题:

某建筑工程不含税的人工费为800万元,含税的材料费是2500万元(可抵扣的进项税率是11%),含税的施工机具使用费是1700万元(可抵扣的进项税率是13%),管理费、利润和规费的总和是200万元,增值税税率是9%,则该工程的含税造价为()万元。

A.4720.00

B.4677.48

C.5184.77

D.5279.90

B.4677.48

C.5184.77

D.5279.90

答案:C

解析:

考核建筑安装工程费用计算方法。不含税的材料费=2500/(1+11%)=2252.25(万元),不含税的施工机具使用费=1700/(1+13%)=1504.42(万元),含税造价=(800+2252.25+1504.42+200)×(1+9%)=5184.77(万元)。参见教材P22。

第6题:

某建设工程师项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润800万元,规费300万元,各项费用均不包括含增值税可抵扣进项税额,增值税税率为9%,则增值税销项税额为( )万元。

A、900

B、1035

C、936

D、1008

B、1035

C、936

D、1008

答案:B

解析:

本题考查的是建筑业增值税计算办法。当采用一般计税方法时,计算公式为:增值税销项税额=税前造价×9%;税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。(3000+6000+1000+400+800+300)×9%=1035万元。

第7题:

某建筑安装工程,已知该工程分部分项工程费为8000万元,措施项目费为500万元,其他项目费100万元,管理费率3%,利润率为4%,规费8%,税金3.48%,则该工程的含税造价为( )万元。

A.9611.22

B.9899.56

C.9995.67

D.10295.54

B.9899.56

C.9995.67

D.10295.54

答案:A

解析:

本题考查的是建筑安装工程计价程序。(8000+500+100)×(1+8%)×(1+3.48%)=9611.22万元。

第8题:

某建设工程项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润为800万元,规费为300万元,各项费用均不包含增值税可抵扣进项税额,增值税税率为9%。则增值税销项税额为( )万元。

A.900

B.1035

C.936

D.1008

B.1035

C.936

D.1008

答案:B

解析:

2020版教材P58

增值税销项税额=(人十材十机十管十利十规)×增值税税率=(3 000+6000+1000+400+800+300)×9% =1035(万元)。

增值税销项税额=(人十材十机十管十利十规)×增值税税率=(3 000+6000+1000+400+800+300)×9% =1035(万元)。

第9题:

某工程总收入500万元,不含增值税(可抵扣进项税款)价格的工程款为220万元。若增值税的税率为10%,则其增值税额为( )万元。

A.55.00

B.49.55

C.22.00

D.20.00

B.49.55

C.22.00

D.20.00

答案:C

解析:

本题考查的是建筑安装工程费用计算。根据有关规定,税金(增值税销项税额)的计算方法为:税金=税前工程造价×税率(或征收率)=220×10%=22(万元)。当然,若计算可抵扣进项税额时,通常采用220/(1+10%)×10%=20(万元)。

第10题:

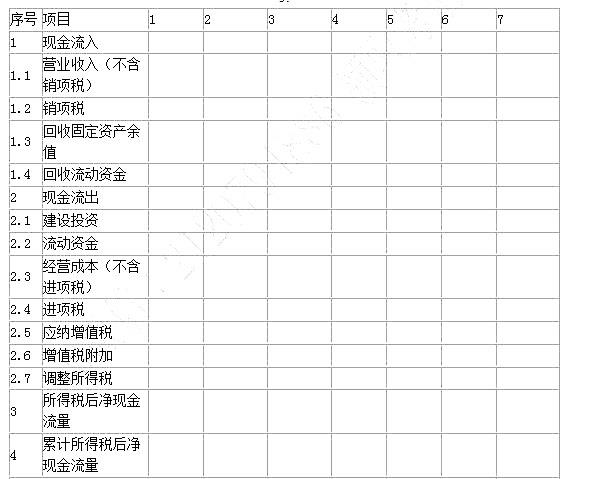

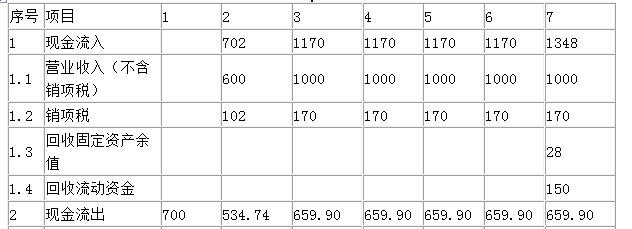

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下:

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

答案:

解析:

1.计算年第2年息税前利润=1000×60%-350×60%-(170-50)×60%×6%-112=273.68(万元)

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)