化工技术经济学

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。A、0B、17万元C、68万元D、119万元

题目

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。

- A、0

- B、17万元

- C、68万元

- D、119万元

参考答案和解析

相似问题和答案

第1题:

某项目正常生产年含税销售收入为2 340万元,含税的总成本费用1 670万元(其中含税的外购原材料、燃料动力l l70万元),增值税率17%,则增值税为( )万元。

A.398 8.340 C.170 D.199

考试要点:增值税的计算。

第2题:

已知:甲企业不缴纳营业税和消费税,适用的所得税税率为25%,增值税税率为17%,城建税税率为7%,教育费附加率为3%。所在行业的基准收益率为10%。该企业拟投资建没一条生产线,现有A和B两个方案可供选择。

资料一:A方案原始投资额为230万元,在建设起点一次投入,建设期为0,计算期为8年。投产后每年的预计含税营业收入为234万元,外购原材料、燃料和动力费为80万元,工资及福利费为18万元,修理费为5万元,其他费用为4.96万元,折旧费为25万元,息税前利润65万元。项目终结点的回收额为30万元。

资料二:B方案的情况如下:

(1)建设期为1年,运营期为7年,在第一年初投入固定资产投资25万元、无形资产投资10万元,建设期资本化利息1万元。流动资金投资分两次投入,在第1年末投入5万元,在第2年末投入3万元。

(2)运营期各年的税后净现金流量为:NCF2-7=43.75万元,NCF8=73.75万元。

要求:

(1)根据资料一计算A方案运营期的下列指标:

(1)①付现的经营成本=80+18+5+4.96=107.96(万元)

②不含税营业收入=234/(1+17%)=200(万元)

应交增值税=200 ×17%-80×17%=20.4(万元)

③营业税金及附加=20.4×(7%+3%)=2.04(万元)

④调整所得税=65×25%=16.25(万元)

运营期第1~7年所得税后净现金流量=65+25-16.25=73.75(万元)

运营期第8年所得税后净现金流量=73.75+30=103.75(万元)

(2)①建设投资=固定资产投资+无形资产投资=25+10=35(万元)

②原始投资=建设投资+流动资金投资=35+5+3=43(万元)

③项目总投资=原始投资+建设期资本化利息=43+1=44(万元)

④固定资产原值=固定资产投资+建设期资本化利息=25+1=26(万元)

(3)B方案的NCFo=-35(万元)

NCF1=-5(万元)

NCF0=(-230)-(-35)=-195(万元)

NCF1=73.75-(-5)=78.75(万元)

NCF2~7=73.75-43.75=30(万元)

NCF8=103.75-73.75=30(万元)

(4)-195+78.75×(P/F,IRR,1)+30×(P/A,AIRR,7)×(P/F,AIRR,1)=0

当折现率为10%时:

-195+78.75×(P/F,10%,1)+30×(P/A,10%,7)×(P/F,10%,1)

=-195+78.75×0.9091+30×4.8684 ×0.9091=9.37(万元)

当折现率为12%时:

-195+78.75×(P/F,12%,1)+30×(P/A,12%,7)×(P/F,12%,1)

=-195+78.75×0.8929+30 ×4.5638×0.8929=-2.44(万元)

利用内插法可知:

(IRR-10%)/(12%-10%)=(0-9.37)/(-2.44-9.37)

解得:AIRR=11.59%

由于差额内部投资收益率11.59%大于行业的基准收益率10%,所以,应该选择A方案。

第3题:

某项目正常生产年含税销售收入为2340万元,含税的总成本费用1670万元(其中含税的外购原材料、燃料动力1170万元),增值税率17%,则增值税为( )万元。

A.398

B.340

C.170

D.199

点评:不含税销售收入为2340/(1+17%)=2000,不含税的外购原材料、燃料动力费用为1170/(1+17%)=1000,则产品增值税为2000×0.17—1000×0.17=170.

考试要点:增值税的计算。

第4题:

B:6543.47

C:7264.96

D:8006.46

第5题:

某项目正常生产年含税的总成本费用3 340万元(其中含税的外购原材料、燃料动力2 340万元),该年度共交增值税340万元,增值税率均为17%,该项目年含税销售收入为( )万元。

A.4 680 B.4 340 C.3 510 D.2 680

第6题:

已知某工业投资项目相关资料如下:项目原始投资600万元,固定资产投资540万元(建设起点投入440万元,第1年末投入100万元),流动资金投资60万元(在第3年年初投入40万元、第4年年初投入20万元)。全部资金的来源均为自有资金。该项目建设期2年,试产期1年,运营期10年。固定资产按直线法计提折旧,期满有40万元的净残值;流动资金投资于项目终结点一次收回。预计项目投产后,第一年的相关营业收入(不含增值税)为200万元,经营成本为80万元,以后每年的相关营业收入(不含增值税)和经营成本分别为300万元和120万元。营业税金及附加占含税营业收入的5%,增值税税率为17%,所得税率为20%。行业基准折现率为14%。

要求:

(1)计算该项目的下列指标:

①达产期和计算期

②固定资产年折旧

③项目总投资

④运营期各年不包括财务费用的总成本费用

⑤运营期各年营业税金及附加

⑥运营期各年息税前利润

⑦计算期各年税后净现金流量(结果保留整数);

(2)计算该项目的净现值并判断是否值得投资。

(1)计算该项目的下列指标:

①达产期=运营期-试产期=10-1=9(年)计算期=建设期+运营期=2+10=12(年)

②由于全部资金的来源均为自有资金,即资金来源中没有负债,所以,不存在建设期资本化利息,即建设期资本化利息=0,固定资产原值=540+0=540(万元),固定资产年折旧=(540-40)/10=50(万元)。

③项目总投资一原始投资+建设期资本化利息=600(万元)

④运营期第1年不包括财务费用的总成本费用=80+50=130(万元)其他各年不包括财务费用的总成本费用=120+50=170(万元)

⑤运营期第1年营业税金及附加=200×(1+17%)×5%=11.7(万元)运营期其他各年营业税金及附加=300×(1+17%)×5%=17.55(万元)

⑥运营期第1年息税前利润=200-130-11.7=58.3(万元)

运营期其他各年息税前利润=300-170-17.55=112.45(万元)

⑦NCF0=-440(万元)

NCF1=-100(万元)

NCF2=-40(万元)

NCF3=58.3×(1-20%)+50-20=77(万元)

【提示】教材中的公式是建立在“运营期内不追加流动资金”的前提下的,如果“运营期内追加流动资金”,则计算净现金流量时,还应该减掉追加的流动资金。另外,由于第4年初和第3年末的时点相同,折现期间相同,所以,应该把第4年初追加的流动资金20万元计入第3年末的现金流量NCF3中。

NCF4~11=112.45×(1-20%)+50=140(万元)

NCF12=140+60+40=240(万元)

(2)项目净现值=-440-100×(P/F,14%,1)-40×(P,/F,14%,2)+77×(P/F,14%,3)+140×(P/A,14%,8)×(P,/F,14%,3)+240×(P/F,14%,12) =-440-100×0.8772-40 × 0.7695+77×0.6750+140×4.6389×0.6750+240×0.2076=-440-87.72-30.78+51.975+438.376+49.824=-18.325(万元)

由于该项目净现值小于0,因此该项目不值得投资。

第7题:

甲企业为增值税一般纳税人,2017年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为17万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。已知增值税税率为17%,则甲企业当月可以抵扣的进项税额为()万元。

A、5.67

B、8.5

C、11.33

D、17

解析:甲企业当期不得抵扣的进项税额=17×100÷(100+200)=5.67(万元);可以抵扣的进项税额=17-5.67=11.33(万元)。

第8题:

某项目不含税年销售收入为10 000万元,计入销售成本的原材料及燃料动力成本为4 000万元(不含税),增值税税率为17%,其年增值税额为( )万元。

A.1 453 8.680 C.1 020 D.1 700

考试要点:增值税的计算。

第9题:

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)

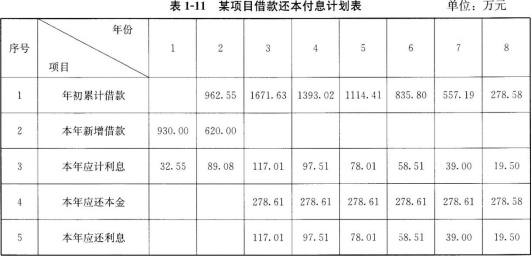

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

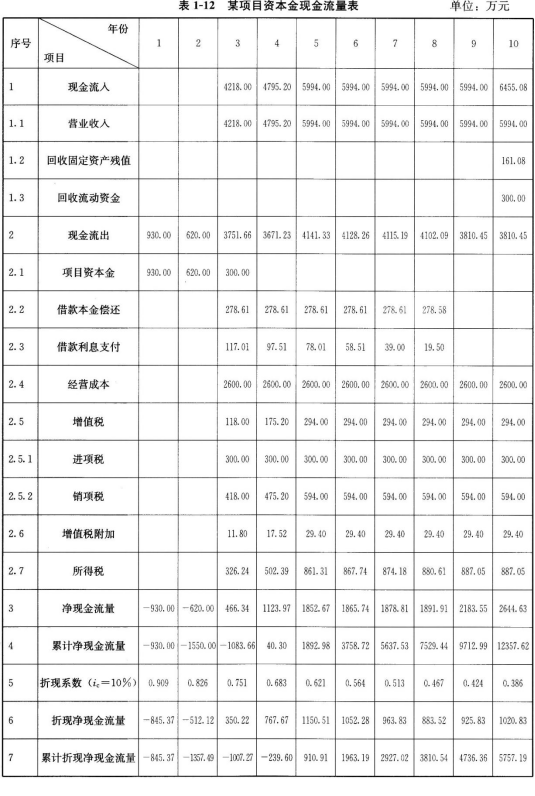

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。

第10题:

B.4677.48

C.5184.77

D.5279.90