咨询工程师

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()万元。A:0 B:17 C:68 D:119

题目

B:17

C:68

D:119

相似问题和答案

第1题:

某项目正常生产年含税销售收入为2 340万元,含税的总成本费用1 670万元(其中含税的外购原材料、燃料动力l l70万元),增值税率17%,则增值税为( )万元。

A.398 8.340 C.170 D.199

考试要点:增值税的计算。

第2题:

某项目正常生产年含税的总成本费用3 340万元(其中含税的外购原材料、燃料动力2 340万元),该年度共交增值税340万元,增值税率均为17%,该项目年含税销售收入为( )万元。

A.4 680 B.4 340 C.3 510 D.2 680

第3题:

某项目正常生产年含税销售收入为2340万元,含税的总成本费用1670万元(其中含税的外购原材料、燃料动力1170万元),增值税率17%,则增值税为( )万元。

A.398

B.340

C.170

D.199

点评:不含税销售收入为2340/(1+17%)=2000,不含税的外购原材料、燃料动力费用为1170/(1+17%)=1000,则产品增值税为2000×0.17—1000×0.17=170.

考试要点:增值税的计算。

第4题:

1.建设期 2 年,生产运营期 8 年。第 3 年投产,第 4 年开始达到设计生产能力。

2.建设投资 10000 元(包含可抵扣固定资产进项税额 800 万元),其中 1000 万元为无形资产;其余形成固定资产。

3.固定资产按直线法折旧,折旧年限 12 年,残值率为 5%。

4.无形资产在运营期内,均匀摊入成本。

5.项目的设计生产能力为年产量 1.5 万吨某产品,预计每吨不含税销售价为 5000 元,增值税销项税率为不含税销售收入的 17%,增值税附加为应纳增值税额的 12%计取,所得税税率为 25%。

6.项目各年的资金投入、收益、成本等基础数据,见表 1.1。

7.还款方式:建设投资贷款在项目运营期前 5 年等额本息偿还,贷款年利率为 6%。

问题:

1.列式计算固定资产折旧费、无形资产摊销费。

2.列式计算运营期各年应纳增值税、增值税附加。

3.列式计算运营期第 1 年应偿还的本金、利息。

4.列式计算运营期第 1 年的总成本费用、利润总额、净利润。

(计算结果保留两位小数)

(1)建设期贷款利息:

第1 年贷款利息=2000/2×6%=60(万元)

第2 年贷款利息=(2000+60+3000/2)×6%=213.6(万元)

建设期贷款利息合计:60+213.6=273.6(万元)

(2)每年固定资产折旧费

(10000+273.6-800-1000)×(1-5%)÷12=670.83(万元)

(3)每年无形资产摊销费=1000÷8=125(万元)

问题2:增值税、增值税附加

第3 年:

增值税=5000×1×17%-390-800=-340<0 不纳增值税

增值税附加=0

第4 年:

增值税=5000×1.5×17%-560-340=375 应纳增值税375 万元

增值税附加=375×12%=45 万元

第5-10 年:

增值税=5000×1.5×17%-560=715 应纳增值税715 万元

增值税附加=715×12%=85.8 万元

问题3:

本息额=(5000+273.6)×(A/P,6%,5)

=5273.6×0.2374=1251.95 万元

利息=5273.6×6%=316.42 万元

本金=1251.95-316.42=935.53 万元

问题4:

总成本费用=3110+670.83+125+316.42=4222.25 万元

利润总额=5000-4222.25=777.75

净利润=777.75×(1-25%)=583.31 万元

第5题:

其它有关数据如下:

1.运营期为8 年。每吨产品含增值税售价117 元(增值税率17%)。运营期第1 年达产80%,以后各年均达产100%。

2.建设投资中有300 万元可抵扣进项税额,有540 万元形成无形资产,其余形成固定资产,直线法折旧,折旧所限10 年,残值率5%。固定资产余值在运营期末回收。

3.无形资产在运营期前6 年均匀摊入成本。

4.流动资金300 万元,运营期第1 年投入。

5.运营期第1 年的经营成本为2000 万元,可抵扣进项税额250 万元,以后各年经营成本为2400 万元,可抵扣进项税额为300 万元。

6.增值税附加税率10%,建设投资可抵扣进项税额每年最多可抵扣60%。所得税率为25%。

问题:

1. 列式计算项目的建设投资。

假设建设投资为3600 万元回答下列问题:

2.列式固定资产折旧费、固定资产余值、无形资产摊销费。

3.列式计算运营期各年应交纳的增值税和增值税附加。

4.列式计算运营期第1 年的总成本费用、调整所得税。

5.列式计算运营期第8 年的净现金流量。

(计算结果保留2 位小数)

设备购置费=1250×(30/20)0.75×1.1=1863.68 万元

建筑安装工程费=1863.68×(35%×1.25+20%×1.25)=1281.28 万元

工程及工程建设其它费用=1863.68+1281.28+100=3244.96 万元

基本预备费=3244.96×5%=162.25 万元

静态投资=3244.96+162.25=3407.21 万元

价差预备费=3407.21×50%×[(1+3%)1.5-1]+ 3407.21×50%×[(1+3%)2.5-1]=207.89 万元

建设投资=3407.21+207.89=3615.10 万元

问题2:

折旧=(3600-540-300)×(1-5%)÷10=262.2 万元

余值=3600-540-300-262.2×8=662.4 万元

摊销=540÷6=90 万元

问题3:

第3 年:

增值税=30×117÷(1+17%)×80%×17%-250-300×60%=-22 万元

增值税=0

增值税附加=0

第4 年:

增值税=30×117÷(1+17%)×17%-300-[300-(300×60%-22)]=68 万元

增值税附加=68×10%=6.8 万元

第5-10 年:

增值税=30×117÷(1+17%)×17%-300=210 万元

增值税附加=210×10%=21 万元

问题4:

总成本费用=2000+262.2+90=2352.2 万元

所得税=[30×117÷(1+17%)×80%-2352.2]×25%=11.95 万元

问题5:

现金流入=30×117+662.4+300=4472.4 万元

总成本费用=2400+262.2=2662.2 万元

所得税=[30×117÷(1+17%)-2662.2-21]×25%=79.2 万元

现金流出=2400+300+210+21+79.2=3010.2 万元

净现金流量=4472.4-3010.2=1462.2 万元

第6题:

已知某工业投资项目相关资料如下:项目原始投资600万元,固定资产投资540万元(建设起点投入440万元,第1年末投入100万元),流动资金投资60万元(在第3年年初投入40万元、第4年年初投入20万元)。全部资金的来源均为自有资金。该项目建设期2年,试产期1年,运营期10年。固定资产按直线法计提折旧,期满有40万元的净残值;流动资金投资于项目终结点一次收回。预计项目投产后,第一年的相关营业收入(不含增值税)为200万元,经营成本为80万元,以后每年的相关营业收入(不含增值税)和经营成本分别为300万元和120万元。营业税金及附加占含税营业收入的5%,增值税税率为17%,所得税率为20%。行业基准折现率为14%。

要求:

(1)计算该项目的下列指标:

①达产期和计算期

②固定资产年折旧

③项目总投资

④运营期各年不包括财务费用的总成本费用

⑤运营期各年营业税金及附加

⑥运营期各年息税前利润

⑦计算期各年税后净现金流量(结果保留整数);

(2)计算该项目的净现值并判断是否值得投资。

(1)计算该项目的下列指标:

①达产期=运营期-试产期=10-1=9(年)计算期=建设期+运营期=2+10=12(年)

②由于全部资金的来源均为自有资金,即资金来源中没有负债,所以,不存在建设期资本化利息,即建设期资本化利息=0,固定资产原值=540+0=540(万元),固定资产年折旧=(540-40)/10=50(万元)。

③项目总投资一原始投资+建设期资本化利息=600(万元)

④运营期第1年不包括财务费用的总成本费用=80+50=130(万元)其他各年不包括财务费用的总成本费用=120+50=170(万元)

⑤运营期第1年营业税金及附加=200×(1+17%)×5%=11.7(万元)运营期其他各年营业税金及附加=300×(1+17%)×5%=17.55(万元)

⑥运营期第1年息税前利润=200-130-11.7=58.3(万元)

运营期其他各年息税前利润=300-170-17.55=112.45(万元)

⑦NCF0=-440(万元)

NCF1=-100(万元)

NCF2=-40(万元)

NCF3=58.3×(1-20%)+50-20=77(万元)

【提示】教材中的公式是建立在“运营期内不追加流动资金”的前提下的,如果“运营期内追加流动资金”,则计算净现金流量时,还应该减掉追加的流动资金。另外,由于第4年初和第3年末的时点相同,折现期间相同,所以,应该把第4年初追加的流动资金20万元计入第3年末的现金流量NCF3中。

NCF4~11=112.45×(1-20%)+50=140(万元)

NCF12=140+60+40=240(万元)

(2)项目净现值=-440-100×(P/F,14%,1)-40×(P,/F,14%,2)+77×(P/F,14%,3)+140×(P/A,14%,8)×(P,/F,14%,3)+240×(P/F,14%,12) =-440-100×0.8772-40 × 0.7695+77×0.6750+140×4.6389×0.6750+240×0.2076=-440-87.72-30.78+51.975+438.376+49.824=-18.325(万元)

由于该项目净现值小于0,因此该项目不值得投资。

第7题:

1.项目建设期2 年,运营期8 年,建设投资4000 万元,除300 万形成无形资产外,其余全部形成固定资产。

2.项目建设投资来源为自有资金和贷款,贷款总额为2000 万元,贷款年利率7.2%(按月计息),贷款在运营期前5 年等额本息偿还。自有资金和贷款在建设期内均衡投入。

3.项目固定资产使用年限10 年,残值率5%,直线法折旧。

4.无形资产在运营期均匀摊销。

5.项目生产经营所必需的流动资金250 万元由项目自有资金在运营期第2 年投入。

6.项目运营期达生产年份不含税销售收入为900 万元,适用的增值税税率为16%。增值税附加按增值税的10%计取。项目达产年份的经营成本为260 万元(含进项税60 万元)。所得税率为25%。

7.运营期第1 年达到设计产能的80%,该年的营业收入、经营成本均为正常年份的80%,以后各年均达到设计产能。

8.在建设期贷款偿还完成之前,不计提盈余公积金,不分配投资者股利。

9.假定建设投资中无可抵扣固定资产进项税额,上述其他各项费用及收入均为不含增值税价格。(不考虑公积金、公益金的提取及投资者股利分配)

问题:

1.列式计算项目建设期贷款利息和固定资产投资额。

2.列式计算年折旧费、摊销费、固定资产余值、项目运营期第1 年的总成本费用(不含增值税)。

3.列式计算项目运营期第1 年的净利润及所得税。

4.列式计算项目投入使用第2 年项目公司应偿还银行的本金和利息,判断是否满足还款要求。

5.列式计算项目运营期第2 年的资本金净现金流量。(计算结果保留两位小数)

年实际利率=(1+7.2%/12)12?1=7.44%

建设期第1 年贷款利息=1000/2×7.44%=37.20(万元)

建设期第2 年贷款利息=(1000+37.2+1000/2)×7.44%=114.37(万元)

建设期贷款利息=37.20+114.37=151.57(万元)

固定资产总投资=4000+151.57=4151.57(万元)

问题2

年折旧费=(4000-300+151.57)×(1-5%)/10=337.10(万元)

年摊销费=300/8=37.50(万元)

固定资产余值=(4000-300+151.57)×5%+(10-8)×337.10=916.78(万元)

运营期第1 年的利息支付=(2000+151.57)×7.44%=160.08(万元)

总成本费用=(260-60)×80%+337.10+37.50+160.08=694.68(万元)

问题3

运营期第1 年的利润总额=900×80%-694.68-(900×16%-60)×80%×10%=18.60(万元)

运营期第1 年的所得税=18.60×25%=4.65(万元)

运营期第1 年的净利润=18.60-4.65=13.95(万元)

问题4

运营期前5 偿还银行的本息和

=(2000+151.57)×(1+7.44%)5×7.44%/[(1+7.44%)5-1]=530.94(万元)

运营期第1 年的利息支付=(2000+151.57)×7.44%=160.08(万元)

运营期第1 年偿还的本金=530.94-160.08=370.86(万元)

运营期第2 年的利息支付=(2000+151.57-370.86)×7.44%=132.48(万元)

运营期第2 年偿还的本金=530.94-132.48=398.46(万元)

运营期第2 年的利润总额

=900-200-337.10-37.50-132.48-(900×16%-60)×10%=184.52(万元)

运营期第2 年的净利润=184.52×(1-25%)=138.39(万元)

运营期第2 年可用于偿还银行本金资金为=337.10+37.50+138.39=512.99>398.46,故可

满足还款要求。

问题5

现金流入=900+900×16%=1044.00(万元)

现金流出

=398.46+132.48+250+200+60+(900×16%-60)+(900×16%-60)×10%+184.52×25%

=1179.47(万元)

净现金流量=1044-1179.47-135.47(万元)

第8题:

某项目不含税年销售收入为10 000万元,计入销售成本的原材料及燃料动力成本为4 000万元(不含税),增值税税率为17%,其年增值税额为( )万元。

A.1 453 8.680 C.1 020 D.1 700

考试要点:增值税的计算。

第9题:

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

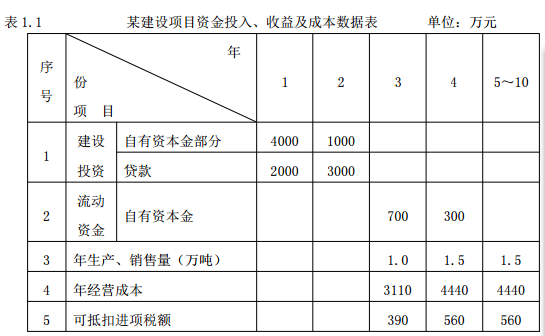

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

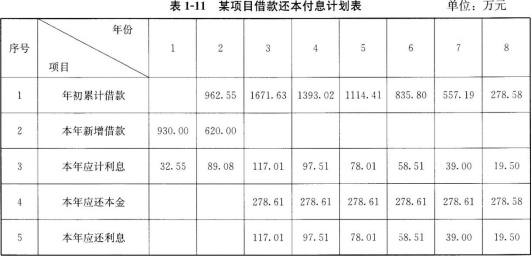

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

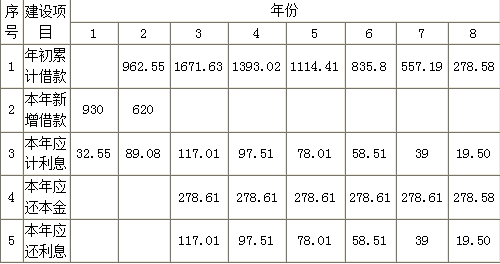

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

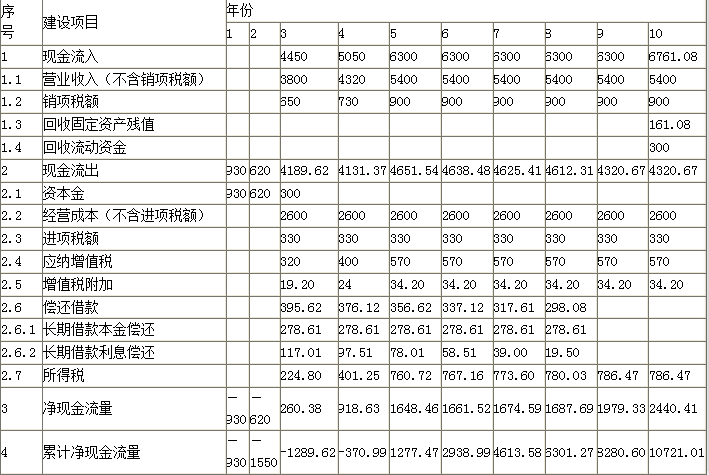

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

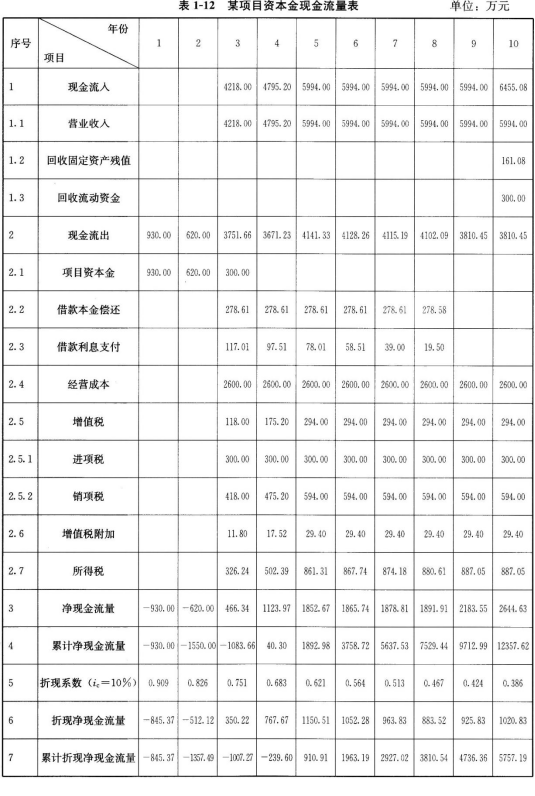

第10题:

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。