经济学

单选题某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。A 0B 17万元C 68万元D 119万元

题目

单选题

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。

A

0

B

17万元

C

68万元

D

119万元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某上市公司适用25%的所得税税率。2008年上半年合并报表口径的营业收入为750000万元、营业成本为500000万元、税金及附加为50000万元、销售费用为50000万元、管理费用为30000万元、财务费用为20000万元、资产减值损失为5000万元、公允价值变动收益为5000万元、投资收益为10000万元、营业外收入为10000万元、营业外支出为5000万元。则该上市公司2008年上半年合并报表口径的营业利润为( )。

A:200000万元

B:115000万元

C:110000万元

D:28750万元

B:115000万元

C:110000万元

D:28750万元

答案:C

解析:

除营业外收支和所得税费用外,其他项目做加减处理即可。该上市公司2008年上半年合并报表口径的营业利润=750000-500000-50000-50000-30000-20000-5000+5000+10000=110000(万元)。

第2题:

2019年8月1日,甲公司购入一台需要安装的设备,取得的增值税专用发票上注明的设备价款为100万元,增值税进项税额为13万元,运费取得增值税专用发票,其中运费6万元,增值税0.6万元,款项已通过银行存款支付;安装设备时,挪用原材料一批,成本10万元,购进该批原材料时支付的增值税进项税额为1.3万元;安装工人工资5万元;领用企业产品用于安装,产品的成本为25万元,市价为30万元,消费税税率为10%,增值税税率为13%。基于上述资料,如下会计论断中正确的有( )。

A.该固定资产购入时形成可抵扣的进项税额为13.6万元

B.安装固定资产领用原材料的进项税额可以抵扣

C.安装固定资产领用原材料应视同销售处理

D.固定资产的入账成本为149万元

B.安装固定资产领用原材料的进项税额可以抵扣

C.安装固定资产领用原材料应视同销售处理

D.固定资产的入账成本为149万元

答案:A,B,D

解析:

选项A,该固定资产购入时的可抵扣进项税额=13+0.6=13.6(万元);选项B,安装生产用设备领用原材料时,进项税额可以抵扣;选项D,固定资产的入账成本=100+6+10+5+25+30×10%=149(万元)。

第3题:

某建设项目有关资料如下:

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

答案:

解析:

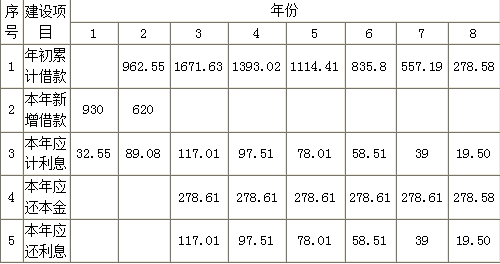

【1】本题考查的是建设期贷款利息。

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

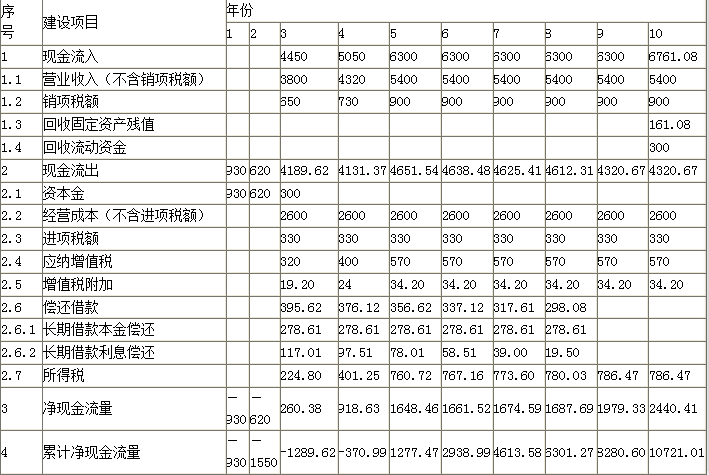

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

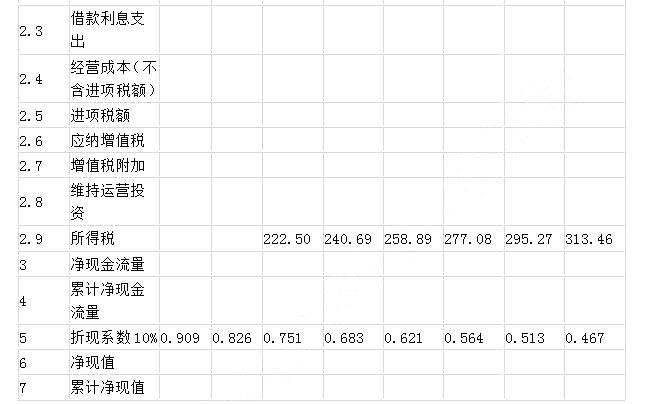

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

第4题:

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()万元。

A:0

B:17

C:68

D:119

B:17

C:68

D:119

答案:B

解析:

应纳增值税的计算过程如下:(产出)销项税额=营业收入(销售收入)*增值税税率(增值税税率不同时,应分项计算);(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)*增值税税率(增值税税率不同时,应分项计算);应纳增值税=(产出)销项税额-(运营投入)进项税额-可抵扣固定资产进项税额。将题目中的数据代入上述公式:①第1年应纳增值税=5000*17%*0.8-2000*17%*0.8-850=442(万元)<0,因此应纳增税为0,也即第一年仅能抵扣固定资产进项税额为5000*17%*0.8-2000*17%*0.8=408(万元);②第2年应纳增值税=5000*17%*0.9-2000*17%*0.9-(850-408)=17(万元),因此第2年应纳增值税为17万元。

第5题:

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下:

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

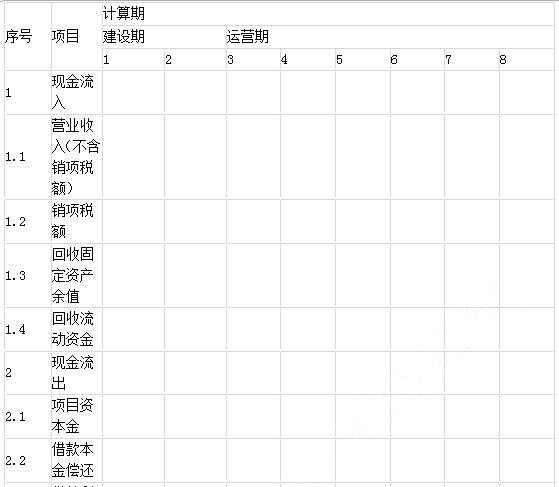

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

答案:

解析:

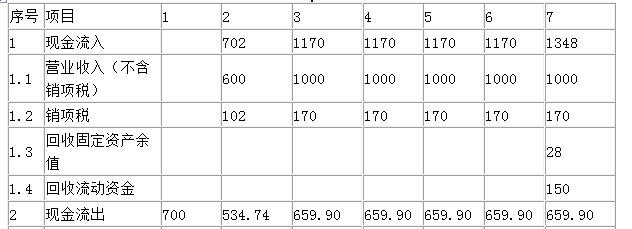

1.计算年第2年息税前利润=1000×60%-350×60%-(170-50)×60%×6%-112=273.68(万元)

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

第6题:

某建设项目建设投资估算为100000万元(含增值税)其中,设备购置费40000万元,主要安装材料10000万元,建筑材料5000万元,无形资产30000万元,则可抵扣固定资产增值税额为( )万元。(2016年真题)

A:5811.97

B:6543.47

C:7264.96

D:8006.46

B:6543.47

C:7264.96

D:8006.46

答案:C

解析:

本题考查的是财务分析。财务分析中可以抵扣的固定资产增值税仅包括设备、主要安装材料的进项税额。(40000+10000)×17%/(1+17%)=7264.96万元。

第7题:

某建筑工程不含税的人工费为800万元,含税的材料费是2500万元(可抵扣的进项税率是11%),含税的施工机具使用费是1700万元(可抵扣的进项税率是13%),管理费、利润和规费的总和是200万元,增值税税率是9%,则该工程的含税造价为()万元。

A.4720.00

B.4677.48

C.5184.77

D.5279.90

B.4677.48

C.5184.77

D.5279.90

答案:C

解析:

考核建筑安装工程费用计算方法。不含税的材料费=2500/(1+11%)=2252.25(万元),不含税的施工机具使用费=1700/(1+13%)=1504.42(万元),含税造价=(800+2252.25+1504.42+200)×(1+9%)=5184.77(万元)。参见教材P22。

第8题:

某建设工程师项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润800万元,规费300万元,各项费用均不包括含增值税可抵扣进项税额,增值税税率为9%,则增值税销项税额为( )万元。

A、900

B、1035

C、936

D、1008

B、1035

C、936

D、1008

答案:B

解析:

本题考查的是建筑业增值税计算办法。当采用一般计税方法时,计算公式为:增值税销项税额=税前造价×9%;税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。(3000+6000+1000+400+800+300)×9%=1035万元。

第9题:

某项目,有关基础数据如下:

(1)项目建设期为2年,运营期为6年。建设投资6000万元,预计全部形成固定资产。(无可抵扣固定资产进项税额)

(2)项目资金来源为自有资金50%,贷款50%,建设期2年均衡投入,贷款年利率按10%计算。流动资金1000万元,其中300万元为自有资金,其余部分为银行贷款,贷款年利率为5%,投产当年投入。

(3)项目贷款在运营期的还款方式为每年等额本金偿还,利息照付的方法偿还。

(4)固定资产使用年限为6年,采用直线法折旧,期末残值为240万元。

(5)第三年初正式投产,且达100%设计投产能力,营业收入5000万元(含销项税850万元),经营成本2700万元(含进项税350万元),增值税附加按6%计取。

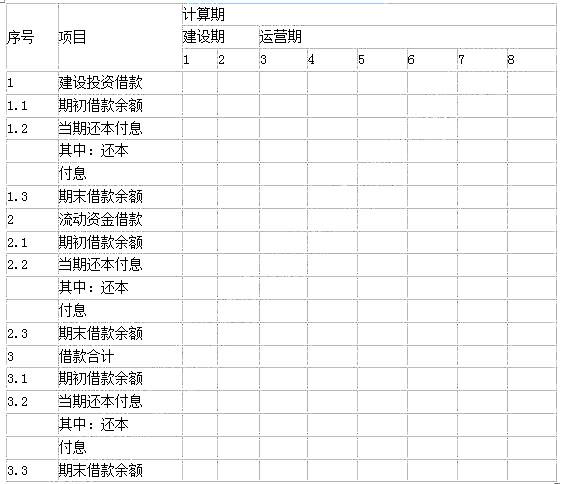

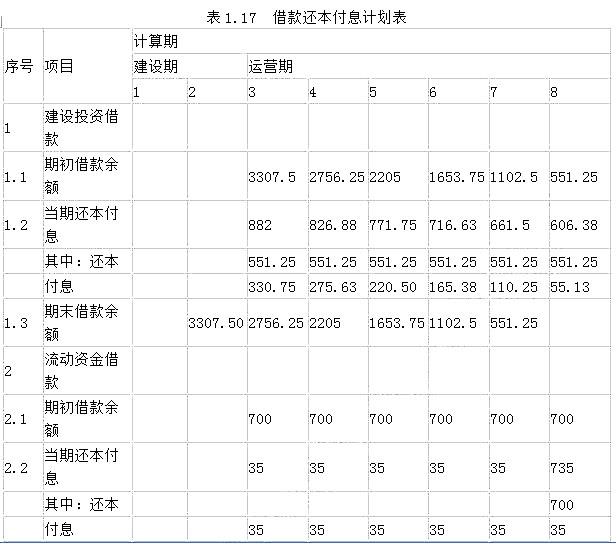

<1> 、为方便数据汇总,将计算出的贷款本金及利息偿还数据填入表1.17借款还本付息计划表。

表1.17 借款还本付息计划表

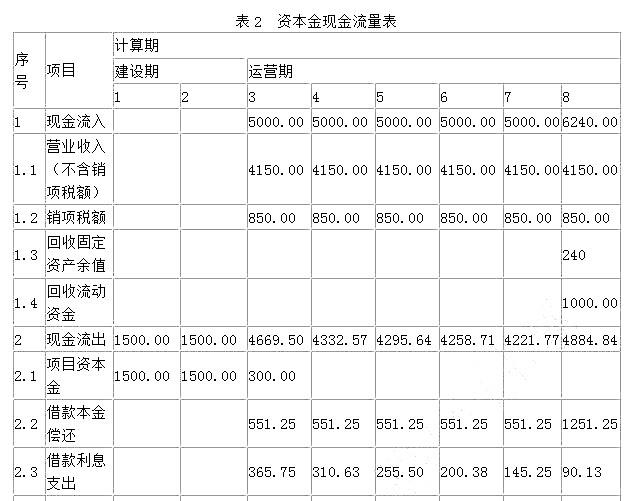

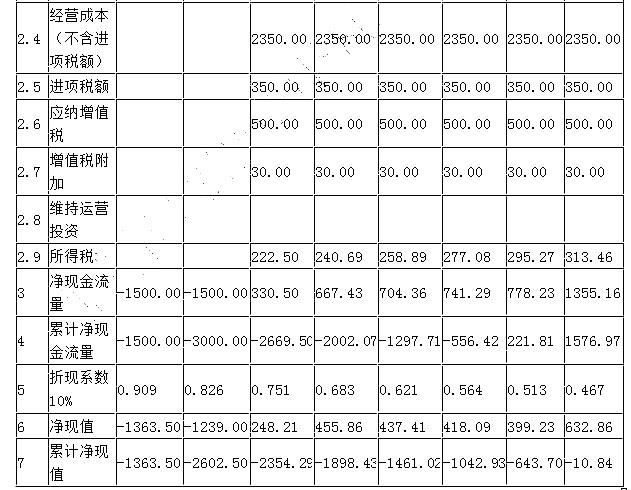

<2> 、请将所需数据填入表1.18中,完成项目资本金现金流量表。

表1.18 项目资本金现金流量表

<3> 、计算该项目的静态投资回收期及FNPV,并通过FNPV判断该项目是否可行。

(1)项目建设期为2年,运营期为6年。建设投资6000万元,预计全部形成固定资产。(无可抵扣固定资产进项税额)

(2)项目资金来源为自有资金50%,贷款50%,建设期2年均衡投入,贷款年利率按10%计算。流动资金1000万元,其中300万元为自有资金,其余部分为银行贷款,贷款年利率为5%,投产当年投入。

(3)项目贷款在运营期的还款方式为每年等额本金偿还,利息照付的方法偿还。

(4)固定资产使用年限为6年,采用直线法折旧,期末残值为240万元。

(5)第三年初正式投产,且达100%设计投产能力,营业收入5000万元(含销项税850万元),经营成本2700万元(含进项税350万元),增值税附加按6%计取。

<1> 、为方便数据汇总,将计算出的贷款本金及利息偿还数据填入表1.17借款还本付息计划表。

表1.17 借款还本付息计划表

<2> 、请将所需数据填入表1.18中,完成项目资本金现金流量表。

表1.18 项目资本金现金流量表

<3> 、计算该项目的静态投资回收期及FNPV,并通过FNPV判断该项目是否可行。

答案:

解析:

1.建设期第1年贷款利息=3000×50%×10%/2=75(万元)

建设期第2年贷款利息=[(1500+75)+1500/2]×10%=232.5(万元)

建设期末累计借款=3000+75+232.5=3307.5(万元)

各年等额偿还本金=3307.5÷6=551.25(万元)

其余计算结果,见借款还本付息计划表。

表1.17 借款还本付息计划表

2.

4. 静态投资回收期=7-1+|-556.42|/778.23=6.72(年),FNPV直接从表格中识读为:-10.84<0,项目不可行。

建设期第2年贷款利息=[(1500+75)+1500/2]×10%=232.5(万元)

建设期末累计借款=3000+75+232.5=3307.5(万元)

各年等额偿还本金=3307.5÷6=551.25(万元)

其余计算结果,见借款还本付息计划表。

表1.17 借款还本付息计划表

2.

4. 静态投资回收期=7-1+|-556.42|/778.23=6.72(年),FNPV直接从表格中识读为:-10.84<0,项目不可行。

第10题:

某建设项目成本数据构成如下:年外购原材料及燃料动力10000万元(含增值税进项额1200万元),年制造费用5000万元,年折旧摊销费用3000万元,年工资及福利费1000万元,年其他管理费用500万元,年其他营业费500万元,若产成品年周转次数为20,则该项目产成品占用的流动资金为()万元。

A:625

B:675

C:715

D:775

B:675

C:715

D:775

答案:B

解析:

产成品=(年经营成本-年其他营业费用)/产成品年周转次数=[年外购原材料及燃料动力费+年工资及福利费+(年制造费用-年折旧摊销费用)+年其他管理费用]/产成品年周转次数=(10000+1000+5000-3000+500)/20=675(万元)。