财务成本管理

问答题甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持2

题目

问答题

甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;(4)公司当前(本年)的资本结构为:(5)公司所得税税率为25%;(6)公司普通股的β值为1.2;(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)要求:分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

该公司的筹资决策依据是( )。A.个别资本成本 B.加权平均资本成本C.资金的边际成本 D.资金总成本

正确答案:B

加权资本成本的定义。

加权资本成本的定义。

第2题:

甲公司是一家上市公司,主营保健品生产和销售。2017 年 7 月 1 日,为对公司业绩进行评价,需估算其资本成本。相关资料如下:

(1)甲公司目前长期资本中有长期债券 1 万份,普通股 600 万股,没有其他长期债务和优先股。长期债券发行于 2016 年 7 月 1 日,期限 5 年,票面价值 1000 元,票面利率 8%,每年 6 月 30 日和 12 月 31 日付息。公司目前长期债券每份市价 935.33 元,普通股每股市价 10 元。

(2)目前无风险利率 6%,股票市场平均收益率 11%,甲公司普通股贝塔系数 1.4。

(3)甲公司的企业所得税税率 25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

(1)甲公司目前长期资本中有长期债券 1 万份,普通股 600 万股,没有其他长期债务和优先股。长期债券发行于 2016 年 7 月 1 日,期限 5 年,票面价值 1000 元,票面利率 8%,每年 6 月 30 日和 12 月 31 日付息。公司目前长期债券每份市价 935.33 元,普通股每股市价 10 元。

(2)目前无风险利率 6%,股票市场平均收益率 11%,甲公司普通股贝塔系数 1.4。

(3)甲公司的企业所得税税率 25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

答案:

解析:

(1)假设计息期债务资本成本为 rd:1000×8%/2×(P/A,rd,8)+1000×(P/F,rd,8)=935.33

当 rd=5%,1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8)=40×6.4632+1000×0.6768=935.33

所以:rd=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)普通股资本成本=6%+1.4×(11%-6%)=13%

(3)加权平均资本成本=10.25%×(1-25%)×1×935.33/(1×935.33+600×10)+13%×600×10/(1×935.33+600×10)=12.28%

(4)计算公司的加权平均资本成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

①账面价值权重:是指根据企业资产负债表上显示的会计价值来衡量每种资本的比例。资产负债表提供了负债和权益的金额,计算时很方便。但是,账面结构反映的是历史的结构,不一定符合未来的状态;账面价值会歪曲资本成本,因为账面价值与市场价值有极大的差异。

②实际市场价值权重:是根据当前负债和权益的市场价值比例衡量每种资本的比例。由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。

③目标资本结构权重:是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,代表未来将如何筹资的最佳估计。如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构,而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。

本题考查:税前债务资本成本的估计、不考虑发行费用的普通股资本成本的估计、加权平均资本成本的计算方法

当 rd=5%,1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8)=40×6.4632+1000×0.6768=935.33

所以:rd=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)普通股资本成本=6%+1.4×(11%-6%)=13%

(3)加权平均资本成本=10.25%×(1-25%)×1×935.33/(1×935.33+600×10)+13%×600×10/(1×935.33+600×10)=12.28%

(4)计算公司的加权平均资本成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

①账面价值权重:是指根据企业资产负债表上显示的会计价值来衡量每种资本的比例。资产负债表提供了负债和权益的金额,计算时很方便。但是,账面结构反映的是历史的结构,不一定符合未来的状态;账面价值会歪曲资本成本,因为账面价值与市场价值有极大的差异。

②实际市场价值权重:是根据当前负债和权益的市场价值比例衡量每种资本的比例。由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。

③目标资本结构权重:是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,代表未来将如何筹资的最佳估计。如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构,而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。

本题考查:税前债务资本成本的估计、不考虑发行费用的普通股资本成本的估计、加权平均资本成本的计算方法

第3题:

甲公司是一家家电制造企业,2011年末的有关指标如下(单位:万元)。

指标 数据

投资资本

2000

其中:权益资本

1 200

可持续增长率

15%

投资资本回报率

11%

税后债务资本成本

5%

销售增长率

20%

权益资本成本

20%

所得税税率

25%

要求: (1)计算加权平均资本成本。 (2)根据财务战略矩阵判断该公司业务处于哪个象限,属于何种类型业务。(3)简述该公司可以选择的财务战略。

正确答案:

(1)加权平均资本成本=[(2 000—1 200)×5%+1 200 x 20%]/2 000:14%。

(2)由于该公司的投资资本回报率11%低于资本成本14%,销售增长率20%高于可持续增长率15%,所以其业务处于财务战略的第四象限,属于减损型现金短缺业务。

(3)处于第四四象限的业务单位或企业会减损股东财富,由于增长缓慢而遇到现金短缺问题。所以这种业务不能通过扩大销售解决问题。由于股东财富和现金都在被蚕食,需要快速解决问题。主要有以下两种途径:一是彻底重组。如果盈利能力低是本企业的独有问题,应再仔细分析经营业绩,寻找价值减损和不能充分增长的内部原因后,对业务进行彻底重组。这样做的风险是:如果重组失败,股东将蒙受更大损失。二是出售。如果盈利能力低是整个行业的衰退引起的,企业无法对抗衰退市场的自然结局,应尽快出售以减少

损失。

(1)加权平均资本成本=[(2 000—1 200)×5%+1 200 x 20%]/2 000:14%。

(2)由于该公司的投资资本回报率11%低于资本成本14%,销售增长率20%高于可持续增长率15%,所以其业务处于财务战略的第四象限,属于减损型现金短缺业务。

(3)处于第四四象限的业务单位或企业会减损股东财富,由于增长缓慢而遇到现金短缺问题。所以这种业务不能通过扩大销售解决问题。由于股东财富和现金都在被蚕食,需要快速解决问题。主要有以下两种途径:一是彻底重组。如果盈利能力低是本企业的独有问题,应再仔细分析经营业绩,寻找价值减损和不能充分增长的内部原因后,对业务进行彻底重组。这样做的风险是:如果重组失败,股东将蒙受更大损失。二是出售。如果盈利能力低是整个行业的衰退引起的,企业无法对抗衰退市场的自然结局,应尽快出售以减少

损失。

第4题:

下列有关加权平均资本成本的说法中,错误的有( )。

A.加权平均资本成本是公司全部长期资本的平均成本

B.计算企业的加权平均资本成本时有实际市场价值权重和目标资本结构权重两种权重可供选择

C.按实际市场价值计量的实际资本结构,可以回避证券市场价格的频繁变动

D.按实际市场价值计量的实际资本结构,可以适用于公司评价未来的资本结构

E.加权平均资本成本是公司未来全部资本的加权平均成本,而不是过去所有资本的平均成本

B.计算企业的加权平均资本成本时有实际市场价值权重和目标资本结构权重两种权重可供选择

C.按实际市场价值计量的实际资本结构,可以回避证券市场价格的频繁变动

D.按实际市场价值计量的实际资本结构,可以适用于公司评价未来的资本结构

E.加权平均资本成本是公司未来全部资本的加权平均成本,而不是过去所有资本的平均成本

答案:B,C,D

解析:

计算企业的加权平均资本成本时有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重,选项B的说法不正确。公司的目标资本结构,代表未来将如何筹资的最佳估计,如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,以回避证券市场价格的频繁变动,可以适用于公司评价未来的资本结构,选项CD的说法不正确。

第5题:

甲公司正在编制2015年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

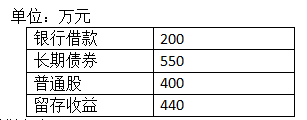

(4)公司当前(本年)的资本结构为:

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。

(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,本金到期偿还;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

(4)公司当前(本年)的资本结构为:

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。

(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,明年不增加外部融资规模,计算其加权平均资本成本。

答案:

解析:

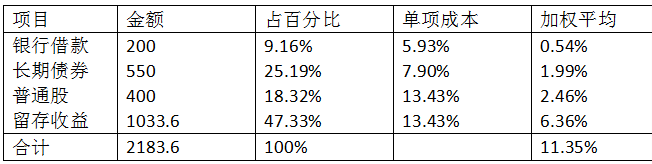

(1)银行借款的税后资本成本=7.9%×(1-25%)=5.93%

(2)债券成本的计算:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850 =80×6.1446+1000×0.3855-850 =27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850 =80×5.6502+1000×0.3220-850 =-75.984(元)

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

明年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元)

明年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

(2)债券成本的计算:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850 =80×6.1446+1000×0.3855-850 =27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850 =80×5.6502+1000×0.3220-850 =-75.984(元)

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

明年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元)

明年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

第6题:

甲公司正在编制2018年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

(4)公司当前(本年)的资本结构为:

单位:万元

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

(4)公司当前(本年)的资本结构为:

单位:万元

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。

答案:

解析:

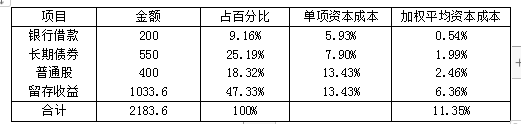

(1)银行借款的税后资本成本=7.9%×(1-25%)=5.93%

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

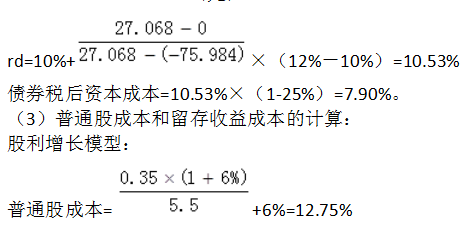

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

第7题:

(2017年)甲公司是一家上市公司,主营保健品生产和销售。2017年7月1日,为对公司业绩进行评价,需估算其资本成本,相关资料如下:

(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。

(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。

(3)企业的所得税税率25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。

(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。

(3)企业的所得税税率25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

答案:

解析:

(1)假设甲公司长期债券半年期税前资本成本为i

1000×8%/2×(P/A,i,8)+1000×(P/F,i,8) =935.33

如果i=5%,则:

1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8) =935.33

因此:i=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)根据资本资产定价模型计算普通股资本成本:

普通股资本成本=6%+1.4×(11%-6%)=13%

(3)总资本的市场价值

=10000×935.33+6000000×10=69353300(元)

加权平均资本成本

=10.25%×(1-25%)×(10000×935.33/69353300)+13%×(6000000×10/69353300) =12.28%

(4)加权平均资本成本是公司全部长期资本的平均成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

1000×8%/2×(P/A,i,8)+1000×(P/F,i,8) =935.33

如果i=5%,则:

1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8) =935.33

因此:i=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)根据资本资产定价模型计算普通股资本成本:

普通股资本成本=6%+1.4×(11%-6%)=13%

(3)总资本的市场价值

=10000×935.33+6000000×10=69353300(元)

加权平均资本成本

=10.25%×(1-25%)×(10000×935.33/69353300)+13%×(6000000×10/69353300) =12.28%

(4)加权平均资本成本是公司全部长期资本的平均成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

第8题:

本案例中该公司筹资决策的依据是( )。

A.资金总成本

B.资金的边际成本

C.个别资本成本

D.加权平均的资本成本

正确答案:D

解析:从本案例的相关资料中可以看出,其计算综合资本成本是以各种资金所占的比重为权数,对各种资金的成本进行加权平均计算出来的,故该公司筹资决策的依据应是加权平均的资本成本。

解析:从本案例的相关资料中可以看出,其计算综合资本成本是以各种资金所占的比重为权数,对各种资金的成本进行加权平均计算出来的,故该公司筹资决策的依据应是加权平均的资本成本。

第9题:

(2017年)甲公司现有资金中普通股与长期债券的比例为2:1,加权平均资本成本为12%,假定债券的资本成本和权益资本成本、所得税税率不变,普通股与长期债券的比例为1:2,则甲公司加权资本成本将( )。

A.等于12%

B.无法确定

C.小于12%

D.大于12%

B.无法确定

C.小于12%

D.大于12%

答案:C

解析:

股票筹资的资本成本比债务筹资高,因此若减少股票筹资的比重,则加权资本成本下降。

第10题:

下列有关加权平均资本成本的说法中,错误的有( )。

A. 加权平均资本成本是公司全部长期资本的平均成本

B. 计算企业的加权平均资本成本时可以选择实际市场价值权重和目标资本结构权重

C. 按实际市场价值计量的实际资本结构,可以回避证券市场价格的频繁变动

D. 按实际市场价值计量的实际资本结构,可以适用于公司评价未来的资本结构

E. 加权平均资本成本是公司未来全部资本的加权平均成本,而不是过去所有资本的平均成本

B. 计算企业的加权平均资本成本时可以选择实际市场价值权重和目标资本结构权重

C. 按实际市场价值计量的实际资本结构,可以回避证券市场价格的频繁变动

D. 按实际市场价值计量的实际资本结构,可以适用于公司评价未来的资本结构

E. 加权平均资本成本是公司未来全部资本的加权平均成本,而不是过去所有资本的平均成本

答案:B,C,D

解析:

计算企业的加权平均资本成本时有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重,选项B的说法不正确。公司的目标资本结构,代表未来将如何筹资的最佳估计,如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,以回避证券市场价格的频繁变动,可以适用于公司评价未来的资本结构,选项CD的说法不正确。