part2战略财务管理

单选题A$1 500 000B$2 000 000C$3 000 000D$7 000 000

题目

$1 500 000

$2 000 000

$3 000 000

$7 000 000

相似问题和答案

第1题:

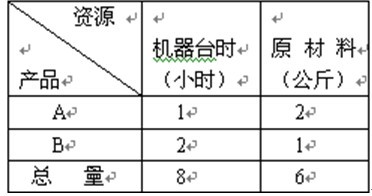

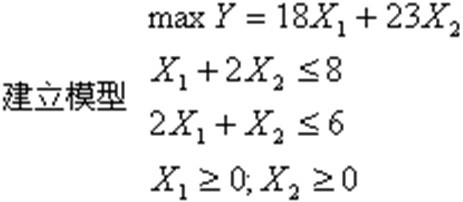

某企业生产A、B两种产品为畅销产品,其单位售价分别18、23万元。已知,所需的资源总量和单耗以如下表。试制定使收入最大的生产计划。并求解。

枚举法:

生产4个单位B。

第2题:

某企业在计划期内要同时生产X、Y两种产品。已知生产单位产品所需的设备台及A、B两种原材料的消耗如表2-3所示。该企业每生产一件产品X可获利2000元,每生产一件产品Y可获利3000千元。合理安排计划能使该企业生产获取的最大利润是(63)元。

A.12000

B.13000

C.14000

D.16000

解析:设x1,x2分别表示在计划期内产品X、Y的产量,则可得到如表2-10的求解过程。表2-10反映的生产计划问题可用数学模型表示为:目标函数:maxz=2x1+3x2约束条件:x1+2x2≤8;4x1≤16;4x2≤12;x1,x20求解以上约束条件可得,最大利用设备时的方案有2种,即(x1=2,x2=3)和(x1=4,x2=2),但仅当x1=4、x2=2时,该企业生产所获取的最大利润是14000元。

第3题:

大海公司只生产甲、乙两种可比产品。2007年两种产品的单位成本分别为100元和80元,实际产量分别为1 000件和1 200件;2008年实际产量分别为1 200件和1 500件,两种产品的单位成本分别为95元和82元。

要求:

(1)计算2008年甲产品可比产品成本降低额和降低率;

(2)计算2008年乙产品可比产品成本降低额和降低率;

(3)计算长江公司2008年可比产品成本降低额和降低率。

(1)甲产品可比产品成本降低额=1 200×100-1 200×95=6 000元,降低率=6 000÷(1 200×100)=5%。

(2)乙产品可比产品成本降低额=1 500×80-1 500×82=-3000元,降低率=-3 000÷(1 500×80)=-2.5%。

(3)2008年可比产品成本降低额=6 000-3 000=3 000元,降低率=3 000÷(1 200×100+1 500×80)=1.25%。

第4题:

要求:

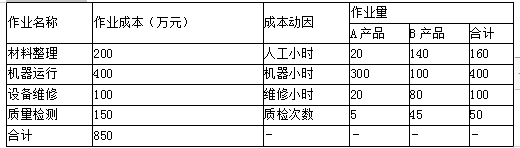

(1)采用传统成本计算方法,制造费用按照机器小时比例进行分配,分别计算A、B两种产品的单位成本。

(2)采用作业成本计算方法,分别计算A、B两种产品的单位成本。

(3)分析两种方法计算产品成本差别原因。

B产品承担制造费用=850/(300+100)×100=212.5(万元)

A产品的单位成本=0.4+637.5/500=1.675(万元)

B产品的单位成本=0.6+212.5/250=1.45(万元)

(2)A产品的制造费用=20×(200/160)+300×(400/400)+20×(100/100)+5×(150/50)=360(万元)

B产品的制造费用=140×(200/160)+100×(400/400)+80×(100/100)+45×(150/50)=490(万元)

A产品的单位成本=0.4+360/500=1.12(万元)

B产品的单位成本=0.6+490/250=2.56(万元)

(3)传统方法分配制造费用按照单一标准进行分配,产量大的A产品承担更多的制造费用,高估了产量高产品的成本,低估了产量低产品的成本,扭曲了产品成本;作业成本法按照多动因分配,提高了成本分配的准确性。

第5题:

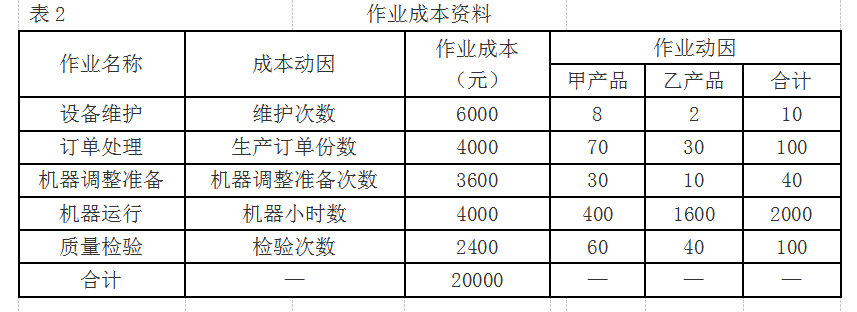

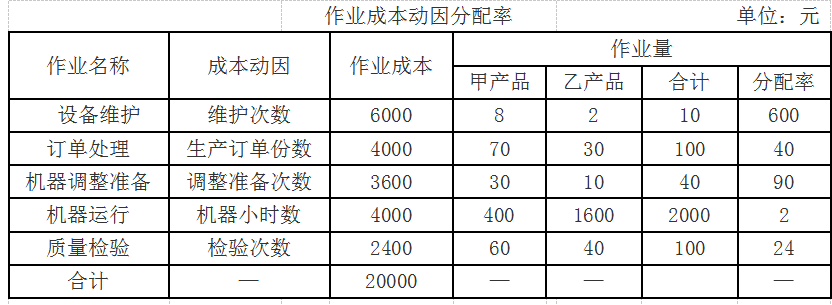

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

计算两种产品的制造费用,计算过程与结果如下:

甲产品制造费用=8×600+70×40+30×90+400×2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+1600×2+40×24=7460(元)。

(2)已知甲、乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×1=16000(元)。

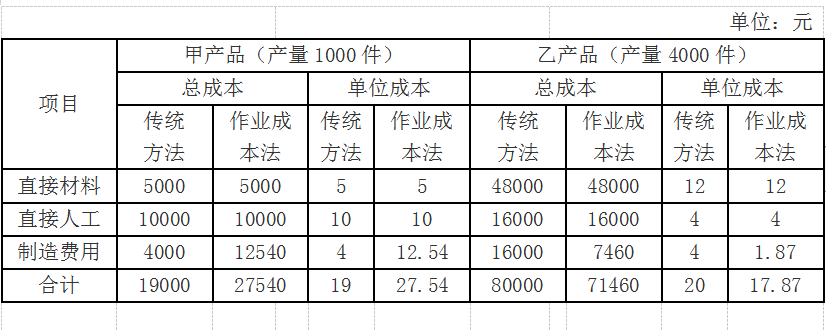

(3)两种成本计算法计算的产品成本如下表所示:

(4)上述计算结果表明,在传统成本法下分摊制造费用采用机器工时标准,乙产品的产量高所以分摊的制造费用数额就高,在作业成本法下,制造费用的分摊根据多种作业动因进行分配,甲产品的产量虽然不大,但生产过程作业难度较高,所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业做出正确决策。通过计算可以得出,传统成本法下甲产品的单位成本19元,乙产品的单位成本20元,甲产品低于乙产品,单位成本相差不大;但在作业成本法下,甲产品的单位成本为27.54元,乙产品的单位成本为17.87元,甲产品成本远远大于乙产品成本。

第6题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

第7题:

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。

变动成本加成100%的目标售价:(6+4+3+2)×(1+100%)=30(元)

第8题:

A.150000

B.160000

C.170000

D.180000

第9题:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。

第10题:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。