注册会计师

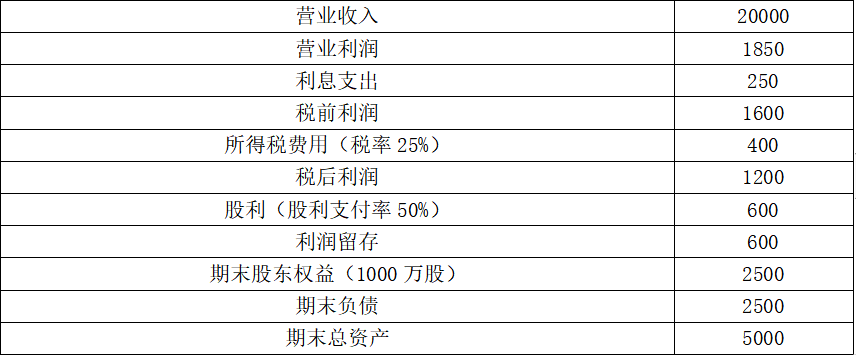

A公司2018年度的主要财务数据如下: 单位:万元要求: (1)假设A公司资产全部为经营资产,负债总额中有60%为经营负债,预计2019年不进行外部融资,且保持2018年的经营资产销售百分比、经营负债销售百分比不变,预计2019年营业净利率为8%,股利支付率为40%,计算2019年的内含增长率。 (2)假设A公司在今后可以维持2018年的经营效率和财务政策,不断增长的产销量能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。计算2019年的可持续增长率。 (3)假设A公司

题目

单位:万元

要求:

(1)假设A公司资产全部为经营资产,负债总额中有60%为经营负债,预计2019年不进行外部融资,且保持2018年的经营资产销售百分比、经营负债销售百分比不变,预计2019年营业净利率为8%,股利支付率为40%,计算2019年的内含增长率。

(2)假设A公司在今后可以维持2018年的经营效率和财务政策,不断增长的产销量能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。计算2019年的可持续增长率。

(3)假设A公司2019年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2018年的经营效率和权益乘数不变,股利支付率应达到多少

②如果不打算从外部筹集权益资本,并保持2018年的经营效率和利润留存率不变,资产负债率应达到多少

③如果保持2018年的经营效率和财务政策不变,需要从外部筹集多少股权资本

相似问题和答案

第1题:

中期财务会计报告数据重要性程度的判断依据应该是()。

A、以本中期财务数据为依据;

B、以年初开始至本中期末财务数据为依据;

C、以上一年度中期财务数据为依据;

D、以上一年度累计财务数据为依据;

E、以预计本年度财务数据为依据。

第2题:

该公司2017年度应收账款增加幅度超过营业收入的增加幅度,若调整信用政策,应从( )入手。

B.信用标准

C.风险系数

D.收账政策

第3题:

A公司有关财务数据如下:资产负债表(简表)

2018年12月31日 单位:万元

另2018年度利息费用52万元,利润总额320万元,要求:计算该公司有关偿债能力的指标。

(1)年初现金比率=?

(2)年末现金比率=?

(3)年初速动比率=?

(4)年末速动比率=?

(5)年初流动比率=?

(6)年末流动比率=?

(7)年初资产负债率=?

(8)年末资产负债率=?

(9)年初产权比率=?

(10)年末产权比率=?

(11)利息保障倍数=?

参考答案:

(1)年初现金比率=155/(168+258+234)=155/660=0.23

(2)年末现金比率=180/(172+280+259)=180/711=0.25

(3)年初速动比率=(1310-483)/660=1.25

(4)年末速动比率=(1369-536)/711=1.17

(5)年初流动比率=1310/660=1.98

(6)年末流动比率=1369/711=1.93

(7)年初资产负债率=(660+513)/1895=1173/1895=61.9%

(8)年末资产负债率=(711+550)/1989=1261/1989=63.4%

(9)年初产权比率=1173/722=1.62

(10)年末产权比率=1261/728=1.73

(11)利息保障倍数=(320+52)/52=7.15

第4题:

B.8.0次

C.10.0次

D.12.0次

第5题:

该公司2017年度的营业毛利率为( )。

B.30%

C.35%

D.65%

第6题:

该公司2017年度的存货周转率为( )次。

B.1.2

C.2.6

D.4.0

第7题:

通过表中数据计算,可知该公司2017年度比2016年度( )。

B.资产负债率降低

C.速动资产增加

D.资产负债率提高

第8题:

企业编制中期财务报告应当遵循重要性原则,重要性的判断,应当以( )为基础。

A.预计的年度财务数据

B.中期财务数据

C.预计的中期财务数据

D.上年度的年度财务数据

解析:企业在判断重要性程度时,应当以中期财务数据为基础;不应以预计的年度财务数据为基础;而且,与年度财务数据相比,中期会计计量可在更大程度上依赖于估计。企业应当保证所提供的中期财务报告包括了与理解企业中期末财务状况和中期经营成果及其现金流量相关的信息。

第9题:

根据表中数据,该公司2011年的应收账款周转次数为()次。

B.1.2

C.1.4

D.4.0

第10题:

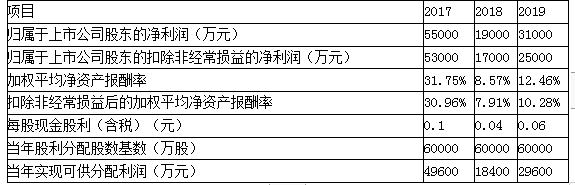

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。