注册会计师

某生产企业2020年度发生如下业务:(1)新增注册资本200万元,已办理工商变更登记。启用新账簿5本。(2)与某银行签订一年期流动资金周转性借款合同,合同规定一个年度内的最高借款限额为每次500万元,当年实际发生借款业务6次,累计借款额3000万元,但每次借款额均在限额以内,并且没有另签订新合同。(3)与甲公司签订技术开发合同,合同总金额为200万元,其中研究开发费100万元。(4)与乙公司签订货物运输合同,货物金额为200万元,运输费用10万元,其中包括装卸费1万元。(5)2020年年初拥有房产原值80

题目

某生产企业2020年度发生如下业务:

(1)新增注册资本200万元,已办理工商变更登记。启用新账簿5本。

(2)与某银行签订一年期流动资金周转性借款合同,合同规定一个年度内的最高借款限额为每次500万元,当年实际发生借款业务6次,累计借款额3000万元,但每次借款额均在限额以内,并且没有另签订新合同。

(3)与甲公司签订技术开发合同,合同总金额为200万元,其中研究开发费100万元。

(4)与乙公司签订货物运输合同,货物金额为200万元,运输费用10万元,其中包括装卸费1万元。

(5)2020年年初拥有房产原值8000万元,其中70%自用(当地规定房产原值扣除比例20%),30%对外出租,租赁合同约定租期一年,全年不含税租金收入100万元,2020年没有新房产增加。

(6)年底购进一辆小汽车(排量1.6升以上)自用,支付含增值税的价款200 000元,另支付购置工具件和零配件含税价款1000元,车辆装饰费4000元,销售公司(增值税一般纳税人)开具机动车销售统一发票。

(其他相关资料:借款合同印花税税率0.05‰;技术合同印花税税率0.3‰;运输合同印花税税率0.5‰)

要求:根据上述资料,回答下列问题。

(1)计算该企业新增资本及新启用账簿应缴纳的印花税。

(2)计算该企业与银行签订的借款合同应缴纳的印花税。

(3)计算该企业与甲公司签订的技术开发合同应缴纳的印花税。

(4)计算该企业与乙公司签订的运输合同应缴纳的印花税。

(5)计算该企业业务(5)应缴纳的房产税和应缴纳印花税合计数。

(6)计算该企业购车应缴纳的车辆购置税。

(1)新增注册资本200万元,已办理工商变更登记。启用新账簿5本。

(2)与某银行签订一年期流动资金周转性借款合同,合同规定一个年度内的最高借款限额为每次500万元,当年实际发生借款业务6次,累计借款额3000万元,但每次借款额均在限额以内,并且没有另签订新合同。

(3)与甲公司签订技术开发合同,合同总金额为200万元,其中研究开发费100万元。

(4)与乙公司签订货物运输合同,货物金额为200万元,运输费用10万元,其中包括装卸费1万元。

(5)2020年年初拥有房产原值8000万元,其中70%自用(当地规定房产原值扣除比例20%),30%对外出租,租赁合同约定租期一年,全年不含税租金收入100万元,2020年没有新房产增加。

(6)年底购进一辆小汽车(排量1.6升以上)自用,支付含增值税的价款200 000元,另支付购置工具件和零配件含税价款1000元,车辆装饰费4000元,销售公司(增值税一般纳税人)开具机动车销售统一发票。

(其他相关资料:借款合同印花税税率0.05‰;技术合同印花税税率0.3‰;运输合同印花税税率0.5‰)

要求:根据上述资料,回答下列问题。

(1)计算该企业新增资本及新启用账簿应缴纳的印花税。

(2)计算该企业与银行签订的借款合同应缴纳的印花税。

(3)计算该企业与甲公司签订的技术开发合同应缴纳的印花税。

(4)计算该企业与乙公司签订的运输合同应缴纳的印花税。

(5)计算该企业业务(5)应缴纳的房产税和应缴纳印花税合计数。

(6)计算该企业购车应缴纳的车辆购置税。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

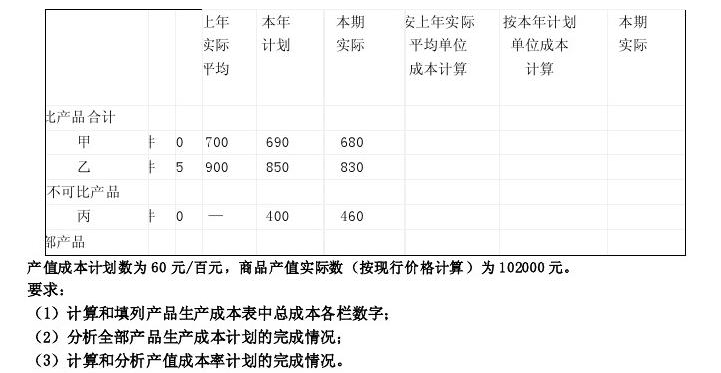

第1题:

某企业某年产品生产成本表如下:

参考答案:

第2题:

某企业2014年度发生100万元的亏损,则按照《企业所得税法》的规定,其弥补该亏损的年度最多可延长至( )年。

A.2015

B.2019

C.2020

D.2023

B.2019

C.2020

D.2023

答案:B

解析:

企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

第3题:

某肝素生产企业于2015年10月取得《药品生产许可证》,该肝素生产企业应该在何时之前,申请换发《药品生产许可证》()。

A、2018年1月

B、2018年4月

C、2020年1月

D、2020年4月

正确答案:D

第4题:

某企业本年度前四个月的生产情况如下表

该企业1月至4月的平均产值为()万元

该企业1月至4月的平均产值为()万元

A.44

B.54

C.59

D.66

B.54

C.59

D.66

答案:B

解析:

考点:平均发展水平。题目属于时期序列。采用算术平均值计算。(44+50 +58+64)÷4=54。

第5题:

共用题干

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

该企业不允许本年度税前扣除的业务宣传费为()万元。

A:10

B:150

C:160

D:24

A:10

B:150

C:160

D:24

答案:A

解析:

A项所述错误,该企业增值税税率为17%,不是13%。B项所述错误,业务宣传费和广告费不超过当年销售收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除。而业务招待费是按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。C、D两项表述的内容是正确的。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

第6题:

某企业在2009年1月20日(2008年度财务会计报告尚未批准报出)发生2008年度赊销的商品的退货,该企业应冲减2009年度1月份主营业务收入、主营业务成本和相关税金等。 ( )

正确答案:×

应冲减2008年年度主营业务收入、主营业务成本和相关税金等。

应冲减2008年年度主营业务收入、主营业务成本和相关税金等。

第7题:

共用题干

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

该企业本年度应纳企业所得税()万元。

A:119.375

B:120.375

C:125

D:115

A:119.375

B:120.375

C:125

D:115

答案:A

解析:

A项所述错误,该企业增值税税率为17%,不是13%。B项所述错误,业务宣传费和广告费不超过当年销售收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除。而业务招待费是按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。C、D两项表述的内容是正确的。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

第8题:

某生产企业1998~2005年的应纳税所得额如下表:

该生产企业2005年度应缴纳企业所得税( )万元。

A.44

B.2.16

C.2.64

D.3.3

正确答案:B

第9题:

共用题干

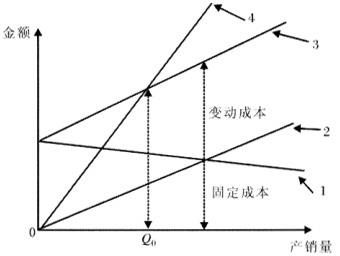

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

()是确定企业生产水平的纲领性计划。

A:中长期生产计划

B:生产作业计划

C:年度生产计划

D:3年生产计划

A:中长期生产计划

B:生产作业计划

C:年度生产计划

D:3年生产计划

答案:C

解析:

在图中,线1为固定成本曲线。故选A选项。线2为变动成本曲线,线3为总成本曲线,线4为销售收入线。

产品产量指标是指企业在一定时期内生产的,并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡法、线性规划法等。

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等。A、D选项属于产品品种指标。

产品产量指标是指企业在一定时期内生产的,并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡法、线性规划法等。

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等。A、D选项属于产品品种指标。

第10题:

某科技型中小企业2018年度发生的亏损,根据《企业所得税法》的规定,该亏损额可以用以后纳税年度的所得结转弥补,但结转弥补的期限最长不得超过( )。

A.2020年

B.2021年

C.2023年

D.2028年

B.2021年

C.2023年

D.2028年

答案:D

解析:

自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。2018年度发生的亏损,结转弥补的期限最长不得超过2028年。