银行从业

假设资产组合初始投资额100万元,预期一年该资产投资收益率服从均值为5%、标准差为1%的正态分布,那么在95%置信水平下,该资产组合一年均值VaR为( )万元。(标准正态分布95%置信水平下的临界值为1.96)。A.3.92B.1.96C.-3.92D.-1.96

题目

假设资产组合初始投资额100万元,预期一年该资产投资收益率服从均值为5%、标准差为1%的正态分布,那么在95%置信水平下,该资产组合一年均值VaR为( )万元。(标准正态分布95%置信水平下的临界值为1.96)。

A.3.92

B.1.96

C.-3.92

D.-1.96

相似问题和答案

第1题:

假设资产组合初始投资额为100万元,预期一年该资产投资收益率服从均值为5%、标准差为1%的正态分布,那么在95%置信水平下,该资产组合一年均值VaR为( )万元。(标准正态分布95%置信水平下的临界值为1.96) A.3.92 B.1.96 C.-3.92 D.-1.96

VaR=100×1.96×1%×1=1.96(万元)。

第2题:

假设w。为资产组合初始投资额。R为计算期间的投资回报率,W为期末资产组合的价值。R、W都是随机变量。假设R的均值为U。标准差为O。W*为W在置信水平c下的最小价值。W*对应的投资回报率为R*。则均值VaR的正确公式为( )。

A.-WoR*

B.-Wo(R*-u)

C.WoR*

D.Wo(R*-u)

第3题:

假设W0为资产组合初始投资额,R为计算期间的投资回报率,W为期末资产组合的价值,R、W都是随机变量。假设R的均值为μ,标准差为σ,W*为W在置信水平c下的最小价值,W*对应的投资回报率为R*,则均值VaR的正确公式为( )。

A.-W0R*

B.-W0(R*-μ)

C.W0R*

D.W0(R*-μ)

第4题:

假设市场投资组合M的预期回报为12%,标准差为10%。无风险资产的收益率为5%,投资人可以此利率借贷投资。如果你借贷100%投资在市场投资组合M上,你的投资组合P的预期收益率是( )

A.10%

B.12%

C.19%

D.7%

第5题:

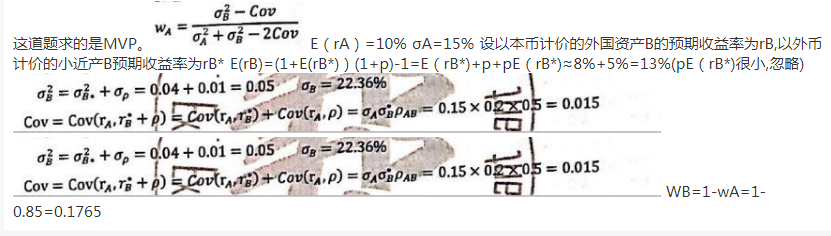

假设A资产的预期收益率为10%,标准差为8.7%;B资产的预期收益率为8%,标准差为8.4%,A和B的协方差为-0.0024,那么A和B组成的最小方差组合中投资B的比重为( )。

A.49%

B.51%

C.45%

D.55%

解析:由最小方差组合的公式,投资B的比重=(8.7%2+0.0024)/(8.7%2+8.4%2+2×0.0024)=51.32%。

第6题:

若该投资经理最终确定使用甲资产和短期债券资产为其管理的账户构建资产组合,短期债券资产的预期收益率为5%。根据组合管理人员分析,在公司可承受的风险限额内,该账户资产组合的预期收益率应当达到5.5%,则投资组合中甲资产的投资比例为()。

A、5%

B、10%

C、15%

D、20%

第7题:

假设资产组合初始投资额l00万元。预期一年该资产投资收益率服从均值为5%、标准差为l%的正态分布,那么在95%置信水平下。该资产组合一年均值VaR为( )万元。 (标准正态分布95%置信水平下的临界值为1.96。)

A.3.92

B.1.96

C.-3.92

D.-l 96

第8题:

A、17.3%

B、19%

C、14.44%

D、20.05%

第9题:

如果一个资产的β为2,无风险资产的收益率为5%,市场组合的预期收益率为10%。对于一个持有完全分散化投资组合的投资人,投资于该资产的预期收益率为( )

A.10%

B.5%

C.15%

D.20%

第10题: