审计师

已知某公司当前资金结构如下: 因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。 要求:根据上述资料,从下列问题的备选答案中选出正确答案。 如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。A.两个筹资方案均可 B.采用甲方案筹资 C.采用乙方案筹资D..两个

题目

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。

B.采用甲方案筹资

C.采用乙方案筹资

D..两个筹资方案均不可

相似问题和答案

第1题:

某公司5年后需要资金200万元,作为扩大规模的投资,若已知年利率为8%,求现在应存入银行多少钱?利用求现值的公式计算得:

=1361.16万元

所以现在应存入银行1361.16万元。

第2题:

已知有如下结构体:

A.

A.

B.

C.

D.

A.A

B.B

C.C

D.D

本题主要考查结构指针:p=&data,访问结构体的成员。它可以通过结构变量访问,即data可以用等价的指针形式:(*p).a和p->a来访问结构体变量中的成员。

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:本题考核的是销售净利率的计算。销售净利率;(净利润;销售收入) ×100%=4000÷20000=20%。

第4题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

两种筹资方案下每股收益无差别点的息税前利润是( )万元。

B、1455

C、2540

D、1862

EBIT=1455(万元 )

第5题:

A.美元

B.欧元

C.日元

D.人民币

第6题:

已知当前的国债利率为3%,某公司适用的所得税税率为25%。出于追求最大税后收益的考虑,该公司决定购买一种金融债券.该金融债券的利率至少应为()

A.2.65%

B.3%

C.3.75%

D.4%

第7题:

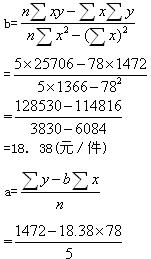

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

项目 2002正 2003年 2004年 2005年 200年 业务量(万件) 10 11 14 18 25 资金需求量(万元) 200 195 270 342 465

已知该公司2007年预计的业务量为30万件。

要求:

(1)分别采用高低点法和回归直线法预测该公司2007年的资金需求量;

(2)简述两种资金需求量预测方法的特点。

(1)预测资金需求量:

①依据高低点法预测:

代入高点方程可求得不变资金a=465—25×17.67=23.25(万元)

则y=23.25+17.67x

将x=30万件代人上式,求得y=553.35(万元)。

注意:低点的业务量最低但资金需求量并非最低,属于异常点。

②依据回归直线法预测:

资金需要量预测表

年度 |

Xi |

yi |

xiyi |

Xi2 |

|

2002年 |

10 |

200 |

2000 |

100 |

|

合计n=5 |

∑xi=78 |

∑yi=1472 |

∑xiyi=25706 |

∑xi2=1366 |

=7.67(万元)

则y=7.67+18.38x

将x=30万件代入上式,求得y=559.07(万元)。

(2)高低点法的特点:该方法简便易行,在企业的资金变动趋势比较稳定的情况下,较为适宜。回归直线法的特点:该方法计算复杂,它比高低点法的计算结果更为精确。

第8题:

某公司5年后需要资金200万元,作为扩大规模的投资,若已知年利率为8%,求现在应存入银行多少钱?

利用求现值的公式计算得:

P=F(1+i)-n=2000×(1+8%)-5

=1361.16万元

所以现在应存入银行1361.16万元。

第9题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。

B.采用甲方案筹资

C.采用乙方案筹资

D.不做选择标准答

第10题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果该企业固定成本为500万元,变动成本率为40%,两种筹资方案下每股收益无差别点的销售收入为( )万元。

B、3500

C、3268、42

D、3900