中级会计职称

现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含收益率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含收益率为18%。则下列说法正确的是( )。A.因为甲方案原始投资额较小,所以应该优先选择甲方案 B.因为乙方案净现值较大,所以应该优先选择乙方案 C.因为甲方案内含收益率较大,所以应该优先选择甲方案 D.无法判断哪种方案较好

题目

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含收益率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好

相似问题和答案

第1题:

某企业正在讨论更新现有的生产线,有两个备选方案:A方案的净现值为400万元,内含报酬率为10%;B方案的净现值为300万元,内含报酬率为15%.据此可以认为A方案较好。 ( )

A.正确

B.错误

解析:本题的主要考核点是净现值和内含报酬率的区别。应当说,这是个难题,许多参考资料和教材都回避了这个问题,甚至进行了错误的表述。指定的考试辅导教材对此做了举例说明。本题的首要障碍是要根据“更新”决策判断该决策是“互斥”投资项目;其次是要知道“互斥投资应采用净现值法”。许多考生根据内含报酬率高低,判断互斥投资方案优劣,因此导致错误。

第2题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值一按插入函数法求得的净现值×(1+iC),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。

(2)乙方案的净现值一60×(P/A,10%,3)×(P/F,10%,1)-120=15.65(万元)

(3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元)乙方案的年等额净回收额=15.65/(P/A,10%,4)=4.94(万元)

结论:应该选择乙方案。

(4)4和6的最小公倍数为12,用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元)

用方案重复法计算的乙方案的净现值=15.65+15.65×(P/f,10%,4)+15.65×(P/F,10%,8)=33.64(万元)

结论:应该选择乙方案。

第3题:

某企业正在讨论更新现有的生产线,有两个备选方案:A方案的净现值为400万元,内含报酬为10%;B方案的净现值为 300万元,内含报酬率为15%。据此可以认定A方案较好。 ( )

A.正确

B.错误

解析:净现值法在理论上比其他方法更完善。对于互斥投资项目,可以直接根据净现值法作出评价。

第4题:

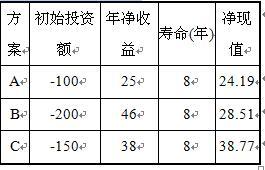

各方案的投资额、年净收益和净现值(万元)

组合方案的投资总额、年净收益和净现值(万元)

@##

第5题:

B、B项目

C、B、C项目

D、A、B、C项目

第6题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下:

(1)甲方案原始投资额在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元:

(2)乙方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为4年,建设期为l年,运营期每年的净现金流量均为50万元。

(3)该项目的折现率为10%。

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出投资决策;

(4)用方案重复法做出投资决策;

(5)用最短计算期法做出投资决策。

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值=按插入函数法求得的净现值×(1+ic)

因此,甲方案真实的净现值=18×(1+10%)=19.8(万元)

(2)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)

(3)甲方案的年等额净回收额=19.8/(P/A,10%,6)=4.55(万元)

乙方案的年等额净回收额=13.04/(P/A,10%,4)=4.11(万元)

结论:应该选择甲方案。

(4)4和6的最小公倍数为12

用方案重复法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)

用方案重复法计算的乙方案的净现值=13.04+13.04 ×(P/F,10%,4)+13.04 ×(P/F,10%,8)=28.03(万元)

结论:应该选择甲方案。

(5)最短计算期为4年

用最短计算期法计算的甲方案的净现值=19.8/(P/A,10%,6)×(P/,4,10%,4)=14.41(万元)用最短计算期法计算的乙方案的净现值=13.04(万元)

结论:应该选择甲方案。

第7题:

现有甲、乙、丙、丁四个相互独立的投资项目,其投资额和净现值见下表(单位:万元)。

方案 甲 乙 丙 丁 投资额 500 550 600 650 净现值 2319 246 320 412

由于可供投资的资金只有1800万元。则采用净现值率排序法所得的最佳投资组合方案为( )。

A.项目甲、项目乙和项目丙

B.项目甲、项目乙和项目丁

C.项目甲、项目丙和项目丁

D.项目乙、项目丙和项目丁

第8题:

两个不同的投资方案,甲方案投资额为15万元,净现值为10万元,乙方案投资额为 12.5万元,净现值为9万元,则应该选择()

A. 甲方案

B. 乙方案

C. 二者皆可

D. 无法计算

第9题:

B.内含收益率反映了投资项目可能达到的收益率

C.内含收益率是使方案净现值等于零的折现率

D.内含收益率是使方案现值指数等于零的折现率

第10题: