中级会计职称

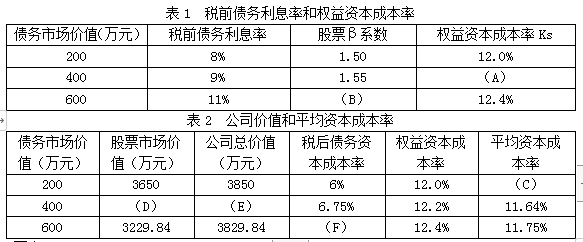

B公司是一家上市企业,息税前利润为600万元,且预计以后年度息税前利润增长率为0。资本总额账面价值为4000万元,其中债务账面价值为200万元。为了简化计算,假设净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本不考虑筹资费用。假设无风险收益率为6%,证券市场平均收益率为10%,企业适用的所得税税率为25%。 B公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,不同资本结构下税前债务利息率和权益资本成本率如表1所示,公司价值和平均资本成本率如表2所示。要求

题目

B公司是一家上市企业,息税前利润为600万元,且预计以后年度息税前利润增长率为0。资本总额账面价值为4000万元,其中债务账面价值为200万元。为了简化计算,假设净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本不考虑筹资费用。假设无风险收益率为6%,证券市场平均收益率为10%,企业适用的所得税税率为25%。

B公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,不同资本结构下税前债务利息率和权益资本成本率如表1所示,公司价值和平均资本成本率如表2所示。

要求:

(1)填写表1中用字母代表的数值。

(2)填写表2中用字母代表的数值。

(3)B公司是否应调整资本结构,若应该调整,请判断哪种资本结构更优并说明理由。

B公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,不同资本结构下税前债务利息率和权益资本成本率如表1所示,公司价值和平均资本成本率如表2所示。

要求:

(1)填写表1中用字母代表的数值。

(2)填写表2中用字母代表的数值。

(3)B公司是否应调整资本结构,若应该调整,请判断哪种资本结构更优并说明理由。

参考答案和解析

答案:

解析:

(3)B公司应调整资本结构,债务市场价值为400万元时资本结构最优,此时企业价值最大,平均资本成本最低。

(3)B公司应调整资本结构,债务市场价值为400万元时资本结构最优,此时企业价值最大,平均资本成本最低。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

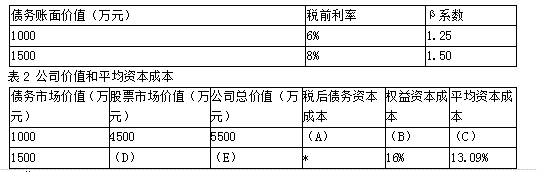

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相 同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股 东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

计算该公司目前的权益成本和贝他系数(计算结果均保留小数点后4位)。

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相 同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股 东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

计算该公司目前的权益成本和贝他系数(计算结果均保留小数点后4位)。

答案:

解析:

该公司目前的权益资本成本和β系数

由于净利润全部发放股利,所以:现金股利=净利润=(500 - 1000 x5%) x(l - 15% ) =382.5 (万元)

每股股利=382. 5/4000 =0.0956 (元)

权益资本成本 = D/PO X100% = (382. 5/4000 )/1 x 100% =9. 5625%

又有:9.5625% =4% +βx5%

由于净利润全部发放股利,所以:现金股利=净利润=(500 - 1000 x5%) x(l - 15% ) =382.5 (万元)

每股股利=382. 5/4000 =0.0956 (元)

权益资本成本 = D/PO X100% = (382. 5/4000 )/1 x 100% =9. 5625%

又有:9.5625% =4% +βx5%

第2题:

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相 同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股 东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

计算该公司无负债的贝他系数和无负债的权益成本(提示:根据账面价值的权重调整贝他系数)

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相 同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%。

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股 东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:①举借新债务的总额为2000万元,预计利息率为6%;②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

计算该公司无负债的贝他系数和无负债的权益成本(提示:根据账面价值的权重调整贝他系数)

答案:

解析:

无负债的β系数和无负债的权益成本

β资产=β权益÷ [(1 +产权比率X (1 -所得税率)]

=1. 1125 ÷ [1 +1/4 X (1 -15%)]

=1. 1125 ÷ 1.2125

=0. 92

β资产=β权益÷ [(1 +产权比率X (1 -所得税率)]

=1. 1125 ÷ [1 +1/4 X (1 -15%)]

=1. 1125 ÷ 1.2125

=0. 92

第3题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为 1.8。在企业价值比较法下,下列说法不正确的是()。

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

参考答案:D

第4题:

某公司当前总资本为120000元,全部为权益资本,股票贝塔系数为1.5,无风险报酬率为2%,股票市场平均报酬率为4%,息税前利润为8000元,企业适用所得税税率为25%。公司现在经营状况良好,想要发挥财务杠杆作用,准备追加筹集债务资金,假设债务账面价值等于市场价值。债务筹资50000元,税前债务利息率为3%,追加筹资后权益资本成本率变为6%。

根据上述资料回答以下问题:

筹资后,加权资本成本为( )。

根据上述资料回答以下问题:

筹资后,加权资本成本为( )。

A.3.8%

B.4.90%

C.4.5%

D.4.75%

B.4.90%

C.4.5%

D.4.75%

答案:B

解析:

加权资本成本=3%×(1-25%)×50000/(120000+50000)+6%×120000/(120000+50000)=4.90%。

第5题:

某公司当前总资本为120000元,全部为权益资本,股票贝塔系数为1.5,无风险报酬率为2%,股票市场平均报酬率为4%,息税前利润为8000元,企业适用所得税税率为25%。公司现在经营状况良好,想要发挥财务杠杆作用,准备追加筹集债务资金,假设债务账面价值等于市场价值。债务筹资50000元,税前债务利息率为3%,追加筹资后权益资本成本率变为6%。

根据上述资料回答以下问题:

债务筹资后,应付担的债务利息为( )元。

根据上述资料回答以下问题:

债务筹资后,应付担的债务利息为( )元。

A.1500

B.1125

C.2500

D.1875

B.1125

C.2500

D.1875

答案:A

解析:

债务利息=50000×3%=1500(元)

第6题:

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

表1 不同债务水平下的税前利率和β系数

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

表1 不同债务水平下的税前利率和β系数

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

答案:

解析:

(1)A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25

E=1500+3656.25=5156.25

(2)债务市场价值为1000万元时,平均资本成本最低,公司总价值最大,所以债务市场价值为1000万元时的资本结构更优。

第7题:

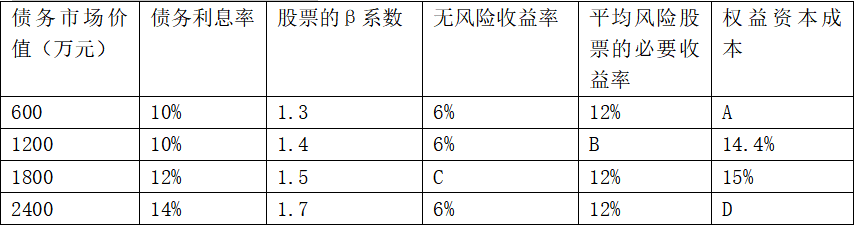

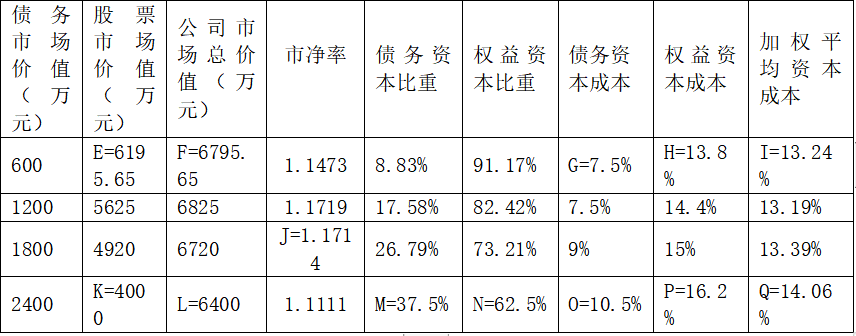

某公司息税前利润为1200万元,且未来保持不变,公司适用的所得税税率为25%,公司目前总资本为6000万元,其中90%由普通股资本构成,股票账面价值为5400万元,10%由债务资本构成,债务账面价值为600万元,债务利息率等于税前债务资本成本,假设债务市场价值与其账面价值基本一致,且不存在优先股,净利润全部用来发放股利。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本情况见表1:

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

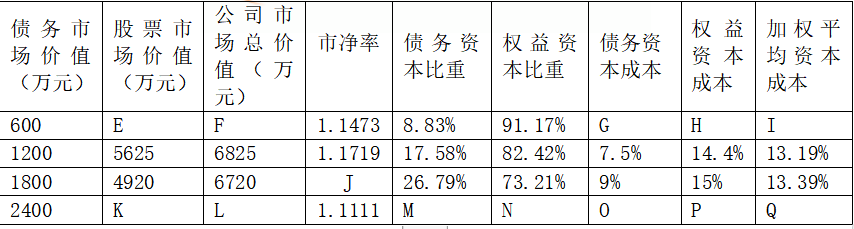

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

答案:

解析:

(1)根据资本资产定价模型:

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。

第8题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在企业价值比较法下,下列说法准确的有()。

A、权益资本成本为13.2%

B、股票市场价值为1572.73万元

C、平均资本成本为12.04%

D、公司总价值为1600万元

正确答案:AB

解析:本题考核企业价值比较法。权益资本成本=6%+1.8×(10%-6%)=13.2%,股票市场价值=(400-600×9%)×(1-40%)/13.2%=1572.73(万元),公司总价值=600+1572.73=2172.73(万元),平均资本成本=9%×(1-40%)×600/2172.73+13.2%×1572.73/2172.73=11.05%。

解析:本题考核企业价值比较法。权益资本成本=6%+1.8×(10%-6%)=13.2%,股票市场价值=(400-600×9%)×(1-40%)/13.2%=1572.73(万元),公司总价值=600+1572.73=2172.73(万元),平均资本成本=9%×(1-40%)×600/2172.73+13.2%×1572.73/2172.73=11.05%。

第9题:

某公司当前总资本为120000元,全部为权益资本,股票贝塔系数为1.5,无风险报酬率为2%,股票市场平均报酬率为4%,息税前利润为8000元,企业适用所得税税率为25%。公司现在经营状况良好,想要发挥财务杠杆作用,准备追加筹集债务资金,假设债务账面价值等于市场价值。债务筹资50000元,税前债务利息率为3%,追加筹资后权益资本成本率变为6%。

根据上述资料回答以下问题:

筹资前,权益资本成本率为( )。

根据上述资料回答以下问题:

筹资前,权益资本成本率为( )。

A.5%

B.4%

C.6%

D.2%

B.4%

C.6%

D.2%

答案:A

解析:

根据资本资产定价模型可知:权益资本成本率=2%+1.5×(4%-2%)=5%

第10题:

某公司当前总资本为120000元,全部为权益资本,股票贝塔系数为1.5,无风险报酬率为2%,股票市场平均报酬率为4%,息税前利润为8000元,企业适用所得税税率为25%。公司现在经营状况良好,想要发挥财务杠杆作用,准备追加筹集债务资金,假设债务账面价值等于市场价值。债务筹资50000元,税前债务利息率为3%,追加筹资后权益资本成本率变为6%。

根据上述资料回答以下问题:

筹资后,公司总价值为( )元。

根据上述资料回答以下问题:

筹资后,公司总价值为( )元。

A.120000

B.131250

C.150000

D.130000

B.131250

C.150000

D.130000

答案:B

解析:

公司价值=债务资本金价值+权益资本价值=50000+(8000-50000×3%)×(1-25%)/6%=131250(元)