财务成本管理

多选题ABC公司的平均投资资本为4000万元,债务资本比重为60%,净经营资产净利率为12%;税后利息费用200万元,净负债成本(税后)8%。无风险报酬率为6%,平均风险股票报酬率10%,该公司普通股β值为1.5,则下列计算正确的有( )。A剩余权益收益为88万元B剩余经营收益为38.4万元C净利润为280万元D剩余净金融支出为8万元

题目

剩余权益收益为88万元

剩余经营收益为38.4万元

净利润为280万元

剩余净金融支出为8万元

相似问题和答案

第1题:

M公司的期初投资资本为2000万元,其中净负债600万元,权益资本1400万元;税后利息费用60万元,税后利润300万元;净负债成本(税后)8%,权益成本为12%。则剩余经营收益为( )万元。

A.60

B.-116

C.144

D.112

解析:加权平均资本成本=8%×600/2000+12%×1400/2000=10.8%剩余经营收益=(300+60)-2000×10.8%=144(万元)

第2题:

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

(1)税后经营净利润

=4000×(1—30%)=2800(万元)

税后利息

=600×(1—30%)=420(万元)

税后经营净利率=2800/10000×100%=28%

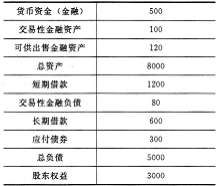

(2)金融资产

=500+100+120=720(万元)

经营资产=8000—720=7280(万元)

金融负债

=1200+80+600+300=2180(万元)

经营负债=5000—2180=2820(万元)

净经营资产=经营资产一经营负债=7280-2820=4460(万元)

净负债=金融负债一金融资产=2180—720=1460(万元)

(3)净经营资产净利率

=税后经营净利润/净经营资产×100%=2800/4460×100%=62.78%

净经营资产周转次数=销售收入/净经营资产=10000/4460=2.24(次)

税后利息率

=税后利息/净负债×100%

=420/1460×100%=28.77%

净财务杠杆=净负债/股东权益=1460/3000=0.49经营差异率

=净经营资产净利率一税后利息率=62.78%—28.77%=34.01%

杠杆贡献率

=经营差异率×净财务杠杆=34.01%×0.49=16.66%

权益净利率

=净经营资产净利率+杠杆贡献率=62.78%+16.66%=79.44%

(4)上年权益净利率

=37.97%+(37.97%—20.23%)×0.46=46.13%

用净经营资产净利率62.78%替代37.97%:权益净利率

=62.78%+(62.78%—20.23%)×0.46=82.35%

净经营资产净利率变动的影响=82.35%-46.13%=36.22%

用税后利息率28.77%替代20.23%:

权益净利率

=62.78%+(62.78%—28.77%)×0.46=78.42%

税后利息率变动的影响=78.42%-82.35%

=-3.93%

用净财务杠杆0.49替代0.46:

权益净利率

=62.78%+(62.78%—28.77%)×0.49=79.44%

净财务杠杆变动的影响=79.44%-78.42%

=1.02%

结论:今年权益净利率比上年提高的主要原因是净经营资产净利率提高。

(5)上年的经营差异率

=37.97%-20.23%=17.74%

上年的杠杆贡献率=经营差异率×净财务杠杆

=17.74%×0.46=8.16%

今年的杠杆贡献率=经营差异率×净财务杠杆=34.01%×0.49=16.66%

根据计算表达式可知,今年杠杆贡献率提高的主要原因是经营差异率提高,而经营差异率提高的主要原因是净经营资产净利率提高。

(6)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,明年提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

第3题:

股权自由现金流量(FCFE)是归属于股东的现金流量,其计算公式为FCFE=()。

A.实体现金流量+债务现金流量

B.营业现金净流量-净经营性长期资产总投资-(税后利息费用+净金融负债增加)

C.税后经营利润-折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)-(税后利息费用+净负债增加)

D.税后经营利润-折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)-(税后利息费用-净负债增加)

股权自由现金流量(FCFE)是归属于股东的现金流量,是指公司经营活动产生的现金流量在扣除业务发展的投资需求和对其他资本提供者的分配之后能够分配给股东的现金流量,其计算公式为:FCFE=实体现金流量-债务现金流量=营业现金净流量-净经营性长期资产总投资-(税后利息费用-净金融负债增加)=税后经营利润-折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)-(税后利息费用-净负债增加)

第4题:

B.净资本/净资产

C.净资本

D.净资本/风险资本准备

第5题:

B、净经营资产周转次数为2.4次

C、净财务杠杆为1.5

D、杠杆贡献率为67.5%

第6题:

DX公司目前想对乙公司进行价值评估,2006年末的经营现金为200万元,经营流动资产为500万元,经营流动负债为400万元,经营长期资产为800万元,经营长期负债为200万元,金融负债为350万元,金融资产为50万元,所有者权益为600万元。预计2007年乙公司的实体现金流量为100万元,经营现金净流量为160万元,资产负债表中经营长期资产增加额为120万元,折旧与摊销为20万元,经营营运资本增加50万元,利息费用为30万元,平均所得税率为20%。预计加权平均资本成本2(107年为10%,2008年为9%,2009年为8%,从2010年开始稳定在7%,并可持续。

要求计算乙公司的下列指标:

(1)2006年末的经营营运资本、净经营长期资产、净经营资产;

(2)预计2007罐的资本支出、无息长期负债增加;

(3)预计2007年的总投资、净投资、期末净经营资产、税后经营利润、税后利润和经济利润;

(4)计算2008年和2009年的折现系数(保留四位小数);

(5)假设2008年经济利润增长率为5%,从2009年开始稳定在4%,并且可以持续,计算乙公司目前的实体价值。

(1)经营营运资本

=经营现金+经营流动资产-经营流动负债

=200+500-400=300(万元)

净经营长期资产

=经营长期资产-经营长期负债

=800-200=600(万元)

净经营资产=300+600=900(万元)

(2)2007年的资本支出

=经营现金净流量-实体现金流量

=160-100=60(万元)

因为,资本支出=经营长期资产净值增加+折旧与摊销-无息长期负债增加所以,2007年的无息长期负债增加

=120+20-60=80(万元)

(3)2007年的总投资=经营营运资本增加+资本

支出=50+60=110(万元)

2007年的净投资=总投资-折旧与摊销

=110-20=90(万元)

2007年末的净经营资产

=2007年初的净经营资产+2007年的净投资

=900+90=990(万元)

2007年的税后经营利润

=实体现金流量+净投资

=100+90=190(万元)

2007年的税后利润

=税后经营利润-税后利息费用

=190-30×(1-20%)=166(万元)

2007年初的投资资本

=所有者权益+净负债

=600+(350-50)=900(万元)

2007年的经济利润

=190-900×10%=100(万元)

(4)2008年的折现系教

=1/[(1+10%)×(1+9%)]=0.8340

2009年的折现系数=0.8340/(1+8%)=0.7722

(5)2008年的经济利润

=100×(1+5%)=105(万元)

2009年的经济利润

=105×(1+4%)=109.2(万元)

2010年的经济利润

=109.2×(1+4%)=113.568(万元)

2007年初实体价值

=900+100/(1+10%)+105X0.8340+109.2×0.7722+113.568/(7%-4%)×0.7722

=900+90.91+87.57+84.32+2923.24

=4086.04(万元)

第7题:

B.净经营资产周转次数为2.4次

C.净财务杠杆为1.5

D.杠杆贡献率为67.5%

第8题:

A公司的有关资料如下:2009年末的经营资产为1 200万元,经营负债为200万元,金融资产为80万元,股东权益为600万元,2009年税前经营利润为260万元,净经营资产周转率为2次,利息费用为60万元,适用的所得税率为25%。

要求:(1)计算2009年末的净经营资产、净负债、净财务杠杆和金融负债;

(2)计算2009年的销售收入、税后经营利润、税后利息、净利润和权益净利率;

(3)计算2009年的税后利息率、净经营资产利润率、经营差异率和杠杆贡献率。

答:(1)净经营资产=经营资产-经营负债=1 200-200=1 000(万元)

净负债=净经营资产-股东权益=1 000-600=400(万元)

净财务杠杆=净负债÷股东权益=400÷600=0.67

金融负债=净负债+金融资产=400+80=480(万元)

(2)净经营资产周转率=销售收入÷净经营资产=2

销售收入=2×净经营资产=2×1000=2 000(万元)

税后利息=利息费用(1-平均所得税率)=60×(1-25%)=45(万元)

税后经营利润=税前经营利润(1-平均所得税率)=260×(1-25%)=195(万元)

净利润=税后经营利润-税后利息=195-45=150(万元)

权益净利率=150÷600×100%=25%

(3)税后利息率=税后利息÷净负债×100%=45÷400×100%=11.25%

净经营资产利润率=税后经营利润÷净经营资产×100%=195÷1 000×100%=19.5%

经营差异率=净经营资产利润率-税后利息率=19.5%-11.25%=8.25%

杠杆贡献率=经营差异率×净财务杠杆=8.25%×0.67=5.53%

第9题:

B.净资本∕风险资本准备金

C.负债∕净资产

D.净资本

选项A,净资本/净资产=4200/6000=70%,且70%>20%×120%,因此优于预警指标;

选项B,净资本/风险准备金=4200/4000=105%,105%<100%×120%,因此低于预警指标;注意根据第九条这里不是105%与100%相比,而是105%与100%×120%即120%相比。

选项C,负债/净资产=1000/6000=16.7%,16.7%<150%×80%,因此优于预警指标;

选项D,净资本为4200万元,4200>3000×120%,因此优于预警指标。

第10题:

B.净资本/风险准备金

C.净资本/净资产

D.负债/净资产

(—)净资本不得低于人民币1500万元;

(二)净资本与公司的风险资本准备的比例不得低于100%;

(三)净资本与净资产的比例不低于40%;

(四)流动资产与流动负债的比例不得低于100%;

(五)负债与净资产的比例不得高于150%;

(六)规定的最低限额的结算准备金要求。

第二十一条中国证监会对第十八条规定的风险监管指标设置预警标准。规定"不得低于"一定标准的风险监管指标,其预警标准是规定标准的120%,规定"不得高于〃一定标准的风险监管指标,其预警标准是规定标准的80%。