注册会计师

(1)A 公司2009 年有关资料如下所示: 单位:万元利润表 2009 年单位:万元(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。 (3)财务费用全部为利息费用。 (4)2009 年没有增发新股也没有进行股票回购。 要求: 1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。 2)计算或填列下表中的财务比率。3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算: ①净经营资产净利率、杠杆贡献率变动

题目

单位:万元

利润表

2009 年单位:万元

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。

相似问题和答案

第1题:

某企业2009年度的资产负债状况如下表(单位:元)所示:

[*]

根据上表资料,该企业的资产负债率为( )。

A.26.08%

B.19.09%

C.23.79%

D.141.51%

解析:资产负债率等于负债总额与资产总额的比率。根据表中资料,负债包括应付票据、应交税金、长期借款——基建借款、长期借款(一年内到期部分)、长期借款——技术改造借款和短期借款——生产周转款,合计为:20000+50000+1005000+250000+65000+560000=1950000(元)。资产总额包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料、固定资产折旧和累计折旧,合计为:2000+48000+15000+4500+4500+800000+9180000+160000=10214000(元)。资产负债率=195000/10718000=19.09%。

第2题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

解析:本题考核的是销售净利率的计算。销售净利率;(净利润;销售收入) ×100%=4000÷20000=20%。

第4题:

第5题:

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

续表

续表

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表

第6题:

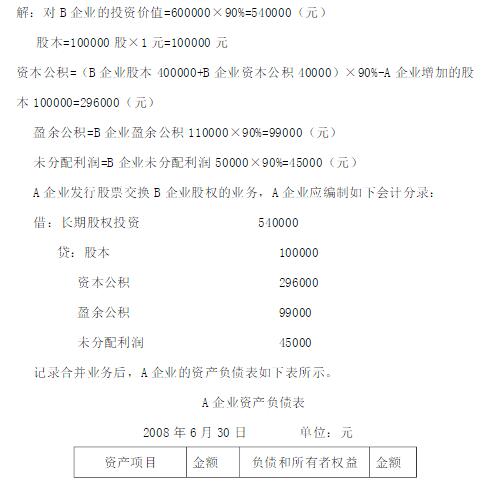

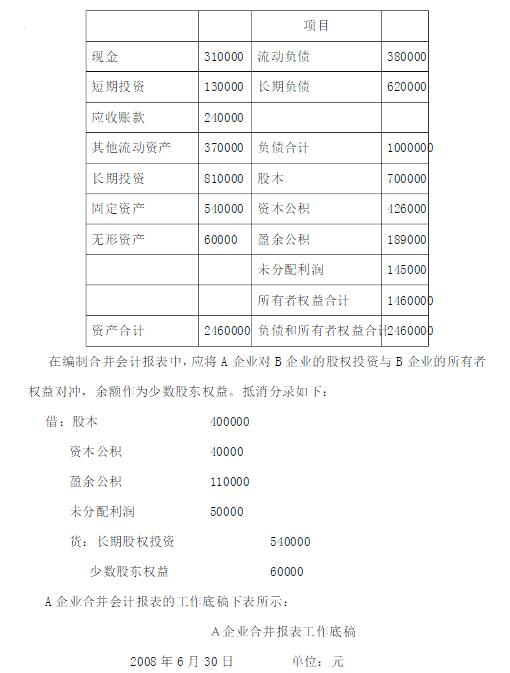

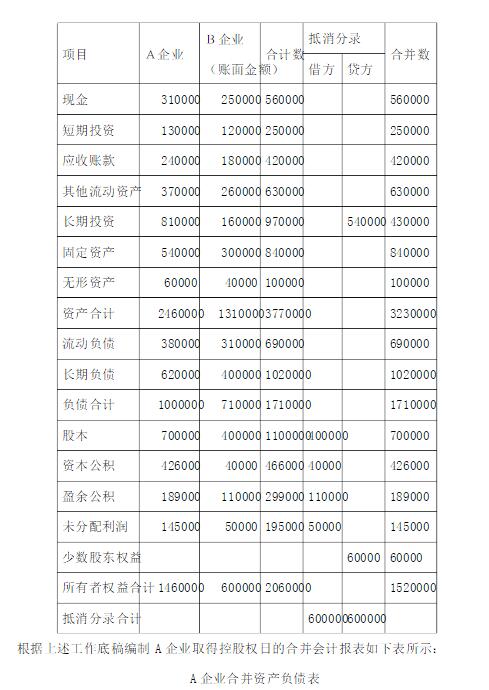

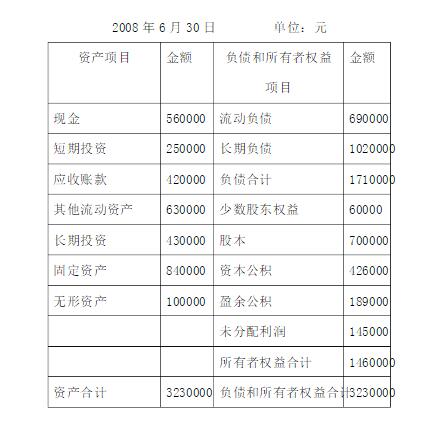

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。

要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

参考答案:

第7题:

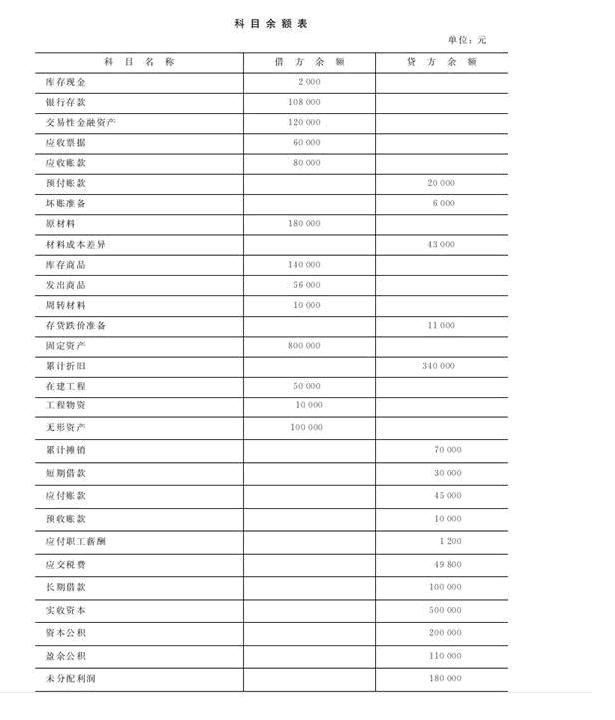

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

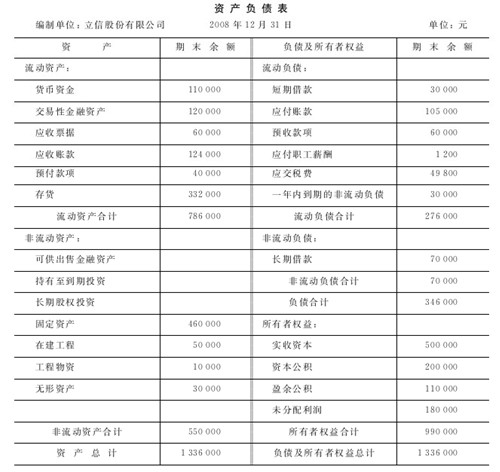

要求:编制立信股份有限公司2008年12月31日的资产负债表。

第8题:

甲公司为一般纳税人,公司有关资料如下:

(1)2007年6月,甲公司为基本生产车间购入不需安装的A生产设备;共支付款项239.8元,运输费为5.2万元,均以银行存款付讫。当月A设备交付使用。

(2)甲公司生产设备按5年采用双倍余额递减法计提折旧。

(3)2009年1月,甲公司以银行存款支付A设备的日常修理费0.36万元。

(4)2009年12月31日,甲公司计算确定A设备的可回收金额为29.5万元

[要求](1)编制2009年1月支付A设备修理费的会计分录。

(2)编制2009年1月为A设备计提折旧的会计分录。

(3)编制2009年12月31日为A设备计提减值准备的会计分录。

(1)借:管理费用 3600 贷:银行存款 3600 (2)第一个折旧年度A设备应提折旧=(239.8+5.2)×40%=98(万元) 第二个折旧年度A设备应提折旧=(239.8+5.2-98)×40%=58.8(万元) 2009年1月A设备应提折旧=58.8÷12=4.9(万元) 借:制造费用 49000 贷:累计折旧 49000 (3)至2009年12月31日A设备累计计提折旧=98+58.8+(245-98-58.8)×40%× (6/12)=174.44(万元) 2009年12月31日A设备应提减值=(245-174.44)-29.5=41.06(万元) 借:资产减值损失 410600 贷:固定资产减值准备 410600

第9题:

A公司是一家上市公司,有关资料如下:

资料1:2009年 1月31日,A公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4 000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9 500万元。公司实行稳定增长的股利政策,股利年增长率为5%。目前一年期国债利息率为4%,市场组合的风险收益率为6%。不考虑通货膨胀因素。

资料2:2009年4月1日,A公司公布的2008年度分红方案为:凡在2009年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2009年4月16日,享有本次股息分红的股东可于5月16日领取股息。

要求:

(1)根据资料1:

①计算A公司股票的市盈率;

②若A公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)假定目前普通股每股市价为23元,根据资料1和资料2,运用股利增长模型计算留存收益的筹资成本。

(3)假定A公司发放10%的股票股利替代现金分红,并于2009年4月16日完成该分配方案,结合资料1计算完成分红方案后的下列指标:

①普通股股数;

②股东权益各项目的数额。

(4)假定2009年3月31日A公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料1计算下列指标:

①净利润;

②股票回购之后的每股收益;

③股票回购之后的每股市价。

第10题:

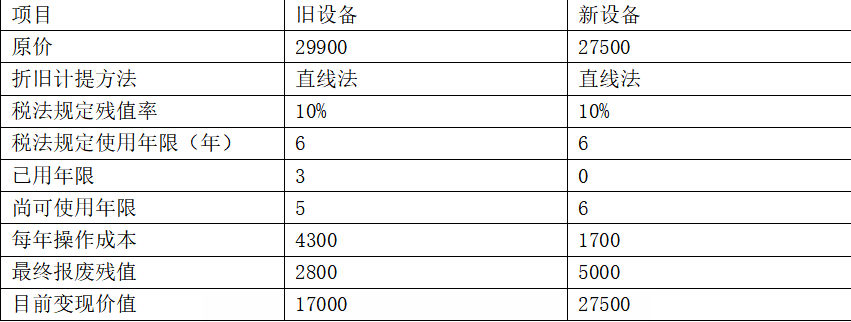

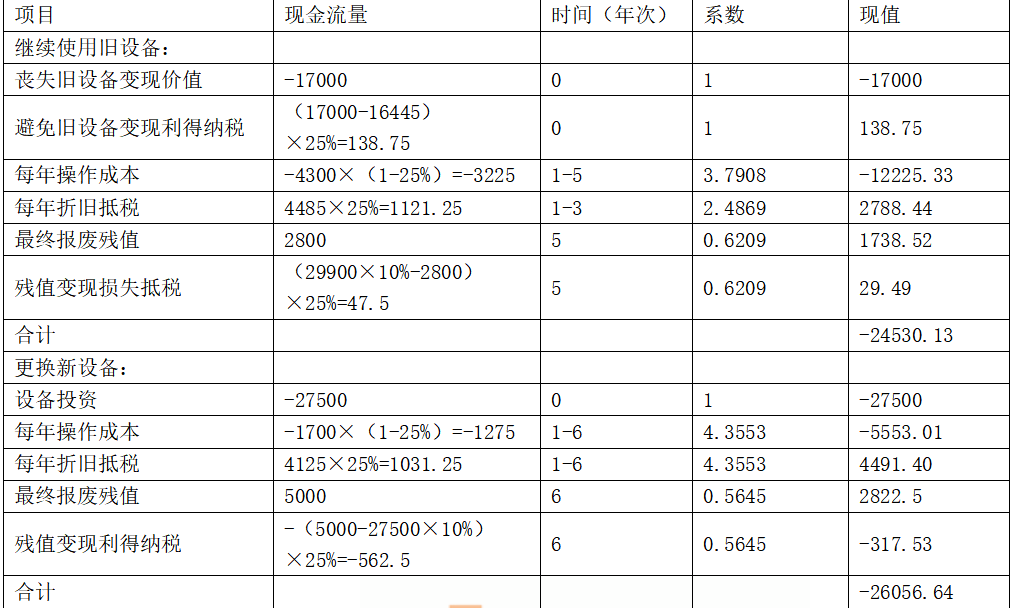

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。