审计师

甲公司因生产升级需要筹集资本3000万元,该公司目前资本结构中仅有普通股2000万股,现有两个方案:①全部用股权进行筹资,增发1000万股普通股,每股市价3元;②全部用债务进行筹资,发行面值为3000万元,年利率为5%的长期债券,已知公司适用的所得税税率为25%。则两种筹资方式的每股收益无差别点的息税前利润是:A、337.5万元 B、600万元 C、450万元 D、300万元

题目

B、600万元

C、450万元

D、300万元

相似问题和答案

第1题:

某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3000万元的债务。该公司拟投产一新产品,该项目需投资4000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有2个:(1)按11%的利率发行债券;(2)按每股20元的价格增发普通股。公司目前的息税前利润为1600万元,公司适用的所得税税率为25%,证券发行费忽略不计。

要求:

(1)计算按不同方案筹资后的每股收益。

(2)计算债券筹资和普通股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。

(4)根据计算结果说明应采用哪一种筹资方式?为什么?

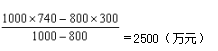

(1)EPS(权益)=[(1600+400)-3000×10%](1-25%)÷[800+(4000÷20)]=1.275(元/股)

EPS(债务)=[(1600+400)-3000×10%-4000×11%](1-25%)÷800=1.181(元/股)

(2) (EBIT-3000×10%)(1-25%)÷[800+(4000+20)]=(EBIT-3000×10%-4000×11%)(1-25%)÷800

EBIT=2500(万元)

(3)筹资前的DFL=1600÷(1600-3000×10%)=1.23

筹资后的DFL(权益)=2000÷(2000-3000×10%)=1.18

筹资后的DFL(债务)=2000÷(2000-3000×10%-4000×11%)=1.59

(4)结论:权益筹资较优。

第2题:

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:502.5万元

B:670万元

C:922.5万元

D:1230万元

第3题:

已知某公司当前资金结构如下:

筹资方式

金额(万元)

长期债券(年利率8%) 普通股(4500万股) 留存收益

1 000 4500 2000

合 计

7500

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。

第4题:

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司适用的所得税税率为25%。

要求:

(1)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(2)根据以上计算结果分析,在不同的息税前利润水平下,该公司应当选择哪一种筹资方式?理由是什么?

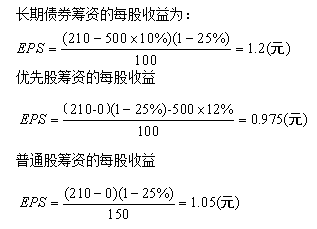

债券筹资方案:

普通股股数=800(万股)

利息=3000×10%+4000×11%=740(万元)

增发普通股方案:

普通股股数=800+4000/20=1000(万股)

利息=3000×10%=300(万元)

每股收益无差别点的息税前利润=

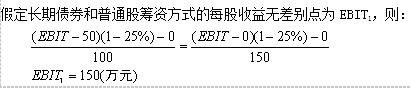

即:预计息税前利润>2500万元,应选择债券筹资;预计息税前利润<2500万元,应选择增发普通股。

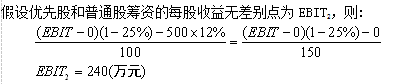

优先股筹资与增发普通股的每股收益无差别点:

优先股筹资方案:

普通股股数=800(万股)

税前固定融资成本

=3000×10%+4000×12%/(1-25%)=940(万元)

普通股方案:

普通股股数=800+4000/20=1000(万股)

税前固定融资成本=3000×10%=300(万元)

每股收益无差别点的息税前利润

即:预计息税前利润>3500万元,应选择优先股筹资;预计息税前利润<3500万元,应选择增发普通股。

(2)由于债券利息低于优先股股利且可以在税前扣除,因此,在任何息税前利润水平下,债券筹资都能比优先股筹资获得更高的每股收益。即最佳的筹资方案不可能是发行优先股,决策中无需考虑优先股筹资与增发普通股的每股收益无差别点。

若优先股筹资优于增发普通股,应选择债券筹资;若增发普通股优于优先股筹资,则需要进一步比较增发普通股与债券筹资的优劣。

因此,当预计息税前利润>2500万元时,应选择债券筹资;当预计息税前利润<2500万元时,应选择增发普通股。

第5题:

B、600万元

C、450万元

D、300万元

EBIT=450万元。

第6题:

A、80

B、60

C、100

D、110

解析:本题考核每股收益无差别点法。筹措长期债务后的每股收益=(EBIT-24-200×8%)×(1-25%)/10,发行普通股后的每股收益=(EBIT-24)×(1-25%)/(10+200/50),令两者相等,解得EBIT=80万元。

第7题:

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:甲方案,0.60元

B:乙方案,0.60元

C:甲方案,0.80元

D:乙方案,0.80元

第8题:

(一)某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3000万元的债务。该公司拟投产一新产品,该项目需投资4000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有两个:(1)按11%的利率发行债券。(2)按每股20元的价格增发普通股。公司目前的息税前利润为1600万元,公司适用的所得税税率为25%,证券发行费忽略不计。要求:1.计算按不同方案筹资后的每股收益。2.计算债券筹资和普通股筹资的每股收益无差别点。3.计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。4.根据计算结果说明应采用哪一种筹资方式?为什么?

第9题:

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司目前的息税前利润为1600万元;公司适用的所得税税率为40%;证券发行费可忽略不计。要求:

(1)计算增发普通股和债券筹资的每股收益无差别点,以及增发普通股和优先股筹资的每股收益无差别点;

(2)如果新产品可提供1000万元或4000万元的新增息税前利润,在不考虑财务风险的情况下, C公司应选择哪一种筹资方式?

解得:EBIT=2500(万元)

增发普通股和优先股筹资的每股收益无差别点(EBIT-3000×10%)×(1-40%)/(800+4000/20)= 【(EBIT-3000×10%)×(1-40%)-4000×12%】/800

解得:EBIT=4300(万元)

(2)如果新产品可提供1000万元的新增息税前利润(即息税前利润变为2600万元),在不考虑财务风险的情况下,公司应选择方案1(发行债

券);如果新产品可提供4000万元的新增息税前利润(即息税前利润变为5600万元),在不考虑财务风险的情况下,公司应选择方案1(发行债券)。

第10题:

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

【要求】(1)计算三个方案筹资后的每股收益。

【要求】(2)计算长期债券和普通股筹资方式的每股收益无差别点。

【要求】(3)计算优先股和普通股筹资的每股收益无差别点。

【要求】(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

【要求】(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差异点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元标准,若预计息税前利润变为130万元,则低于无差别点150万元利润,应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点150万元,应选择债券筹资方案。